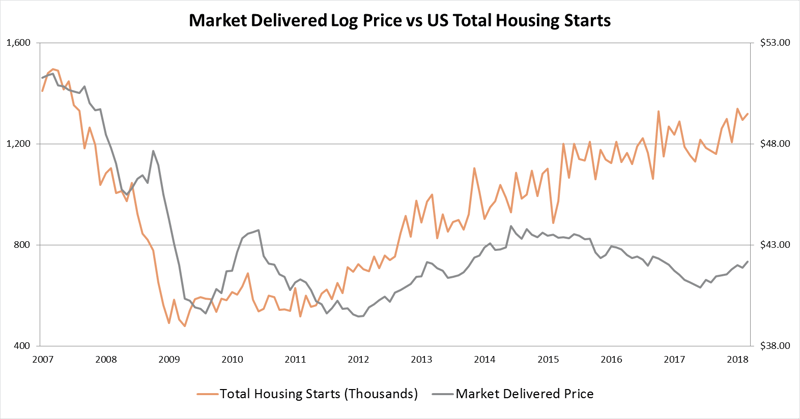

Southern yellow pine (SYP) lumber prices reached record highs just six months ago in a region where log costs have remained relatively flat for the last several years. Esta tendencia ha generado altas ganancias para las fábricas SYP, ya que la compra de troncos es el mayor gasto operativo en la fabricación de madera. Sin embargo, no es probable que la situación actual dure en el sur de los Estados Unidos, ya que se espera que un aumento del 25 por ciento en el volumen de producción de madera en los próximos 3 a 4 años aumente la competencia (y los precios) para los aserraderos SYP.,

hay una serie de factores mutuos que afectan tanto a los precios de la madera aserrada como a los de los troncos, pero cada mercado regional también tiene factores independientes que no se superponen, razón por la cual existe tal desconexión en el sur de los Estados Unidos. Los dos factores principales que determinan los precios de los troncos tanto en la puerta del molino como en el tocón son los principios económicos generales de la oferta y la demanda.,

- suministro de troncos (como madera en pie): mientras que muchos molinos se vieron obligados a adaptarse y mejorar la eficiencia inmediatamente después de la Gran Recesión, muchos propietarios retiraron su madera del mercado en previsión de precios más altos en el futuro. Esta combinación ha causado que el volumen total de troncos en el tocón aumente en todo el sur de los Estados Unidos durante la última década. Este exceso de oferta combinado con la mejora del rendimiento de la madera aserrada de aserradero está manteniendo bajos los precios de los troncos, incluso cuando la demanda de madera aserrada y producción de aserraderos aumenta en medio de una mejora del mercado de la vivienda.,

- demanda de molinos: durante la última década, la producción de madera de SYP ha aumentado de un mínimo de 11.8 mil millones de pies de tabla en 2009 a un máximo de 18.2 mil millones de pies de tabla en 2017. A pesar del aumento de la demanda a lo largo de ese tiempo, la combinación de un exceso de oferta de madera en pie y el aumento de la recuperación de troncos a madera aserrada de los molinos supervivientes ha mantenido bajos los precios de los troncos. Los precios de los troncos de pino se han mantenido bastante estables en todo el sur de los Estados Unidos durante la última década.,

un aumento Inevitable de la cosecha en el horizonte

para el aserradero SYP del Sur promedio, el costo de registro puede representar el 75 por ciento del costo total del producto terminado de los molinos; por lo tanto, es el componente de costo más importante en la cadena de suministro. Los equipos de adquisición de aserraderos tienen la tarea de encontrar el registro de tamaño perfecto, maximizar la cuota de mercado del aserradero de ese registro (sin pagar en exceso) y reducir la variabilidad en el tamaño y la calidad del Registro tanto como sea posible para mantener la rentabilidad.,

a medida que más aserraderos existentes amplíen su capacidad y se pongan en marcha nuevos proyectos totalmente nuevos en todo el sur, el consumo de troncos en la región aumentará significativamente, lo que dará lugar a una competencia adicional y zonas de adquisición más grandes para muchas instalaciones de aserraderos. Para poner un solo ejemplo en perspectiva, un nuevo molino totalmente nuevo que produce 250 millones de pies de madera con un rendimiento de 1 MBF por 4 toneladas consumirá la friolera de millones de toneladas de troncos cada año., Se necesita una zona de adquisición rica en recursos para abastecer de manera sostenible una instalación de este tamaño, especialmente si las fábricas competitivas acceden a la misma zona.

incluso si los precios de los derechos de tala se mantienen sin cambios a corto plazo, las fábricas más grandes tendrán acceso a zonas de adquisición ampliadas e incurrirán en costos de acarreo más elevados, por lo que sus costos de troncos entregados serán más elevados. Además, con un aumento tan espectacular de la demanda global, los precios de los derechos de tala aumentarán inevitablemente en todo el sur de los Estados Unidos, especialmente en las zonas con gran capacidad añadida. Ya estamos empezando a ver aumentos que surten efecto en algunos productos.,

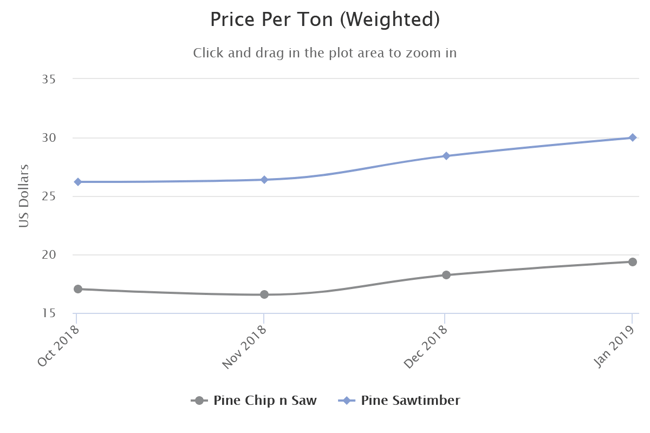

Los precios de la madera (derechos de tala) basados en transacciones de Forest2Market para el sur de los Estados Unidos durante un período de cuatro meses desde el comienzo del 4T2018 hasta enero de 2019 sugieren un aumento de la volatilidad de los precios. En todo el sur, los precios de la sierra de pino aumentaron un 14 por ciento a $19.38/tonelada y los precios de la madera de pino aumentaron un 12 por ciento a un promedio de $29.98/tonelada.

El aumento del consumo Regional de troncos también requerirá una nueva capacidad de tala y transporte por carretera para satisfacer las necesidades de los aserraderos más grandes y modernos., Los componentes de los costos de los contratistas (equipo, combustible, mano de obra y costos de seguros) continúan aumentando rápidamente; los costos de Seguros por sí solos se han convertido en una preocupación real para muchas compañías regionales de transporte de troncos, y los salarios pueden tener que ser marcadamente más altos para atraer a nuevos participantes en la industria.

todos estos factores apuntan a un aumento de la volatilidad de los precios de los troncos en todo el sur, tanto en lo que respecta a los valores de los derechos de tala como a los costos sobre una base entregada.