Un „credit punte” este, în esență, un împrumut pe termen scurt luate de către un debitor împotriva lor actuală de proprietate pentru a finanța achiziționarea de o nouă proprietate.de asemenea, cunoscut sub numele de împrumut swing, finanțare gap sau finanțare intermediară, un împrumut bridge este de obicei bun pentru o perioadă de șase luni, dar se poate extinde până la 12 luni.

cele mai multe credite punte transporta o rată a dobânzii aproximativ dublu față de produsul mediu cu rată fixă și vin cu costuri de închidere la fel de mari.,împrumuturile Bridge sunt, în general, luate atunci când un împrumutat dorește să facă upgrade la o casă mai mare și nu și-a vândut încă casa curentă.

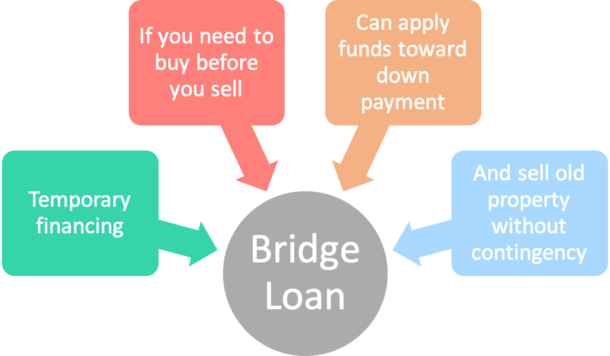

un împrumut punte, în esență,” poduri decalajul ” între momentul în care proprietatea veche este vândută și noua proprietate este achiziționată.,împrumuturile Bridge vă pot ajuta să renunțați la contingențele de cumpărare a locuinței

- dacă locuința pe care o doriți se află pe o piață imobiliară competitivă

- vânzătorii de case de obicei nu vor fi de acord cu contingențele de la cumpărător

- pentru a rezolva cumpărarea înainte de a vinde dilema

- un împrumut de pod ar putea fi o soluție bună pentru a umple golul

apar anumite acțiuni.,

de exemplu, este posibil ca un cumpărător să nu fie nevoit să treacă prin achiziționarea casei noi pentru care sunt contractați, cu excepția cazului în care sunt capabili să-și vândă mai întâi casa veche.acest lucru oferă protecție cumpărător acasă în cazul în care nimeni nu cumpără casa lor vechi, sau dacă nimeni nu este dispus să cumpere proprietatea la termenii Doresc.

dar atunci când un vânzător de acasă nu va accepta contingența cumpărătorului, un împrumut de pod ar putea fi cel mai bun mod de a finanța noua casă.de fapt, unele companii imobiliare s-au asociat cu creditorii pentru a extinde împrumuturile bridge fără costuri, inclusiv busola mare de brokeraj.,

cum funcționează împrumuturile Bridge?

- Un credit punte pot fi folosite pentru a achita împrumutul(s) pe proprietate existente

- Astfel încât să puteți cumpăra o nouă proprietate, fără a vinde un curent

- Sau se poate acționa ca un al doilea/treilea credit ipotecar spatele împrumut existente pentru a finanța o nouă achiziție acasă

- Acesta nu poate solicita plăți lunare, doar plata în întregime odată ce vinde

Un împrumut poate fi structurat astfel complet amortizează existente, drept de ipotecă pe proprietatea actuală, sau ca un al doilea împrumut pe partea de sus de gaj existent(e).,

în primul caz, împrumutul de pod plătește toate datoriile existente și folosește excesul ca plată în avans pentru noua casă.în acest din urmă exemplu, împrumutul bridge este deschis ca a doua sau a treia ipotecă și este utilizat exclusiv ca plată în avans pentru noua proprietate.

dacă alegeți prima opțiune, probabil că nu veți efectua plăți lunare pentru împrumutul dvs. de pod, dar în schimb veți efectua plăți ipotecare pe noua dvs. casă.și odată ce casa ta veche vinde, veți utiliza veniturile pentru a achita împrumutul pod, inclusiv dobânda asociată și soldul rămas.,dacă alegeți a doua opțiune, va trebui în continuare să efectuați plăți pentru Ipoteca veche(ipotecile) și pentru noua ipotecă atașată noii dvs. proprietăți, ceea ce poate întinde chiar și cel mai bun buget al proprietarului.cu toate acestea, probabil că nu va trebui să efectuați plăți lunare pentru împrumutul bridge, ceea ce poate facilita calificarea pentru noua ipotecă.în orice caz, asigurați-vă că puteți efectua astfel de plăți timp de până la un an, dacă este necesar.

majoritatea consumatorilor nu folosesc credite punte, deoarece acestea, în general, nu sunt necesare în timpul boom-uri de locuințe și piețele calde.,de exemplu ,în cazul în care casa ta merge pe piață și vinde în termen de o lună, de obicei nu este necesar să se ia un împrumut pod.dar dacă piața imobiliară se răcește, acestea ar putea fi mai frecvente, deoarece vânzătorii întâmpină mai multe dificultăți în descărcarea locuințelor.de asemenea, acestea pot intra în joc dacă noua proprietate este foarte căutată și aveți nevoie de o ofertă mai puternică (de exemplu, o plată în avans mai mare) pentru Acceptare.,un dezavantaj la credite punte sunt ratele dobânzilor ridicate

după cum sa menționat, ratele dobânzilor la credite punte poate fi costisitoare, de obicei dublu sau mai mare decât ceea ce ai primi pe un împrumut acasă.,ca o ipotecă standard, rata dobânzii poate varia foarte mult în funcție de toate atributele împrumutului și de Împrumutat.

pur și simplu pune, mai mult risc vă prezintă creditor pod, mai mare rata va fi.de exemplu, dacă aveți nevoie de un împrumut LTV foarte mare și aveți credit marginal, așteptați-vă la o rată și mai mare.dar dacă aveți un credit excelent și o mulțime de capitaluri proprii și aveți nevoie doar de un împrumut mic pentru a reduce decalajul, rata dobânzii poate să nu fie atât de Rea.,și amintiți-vă, aceste împrumuturi vin cu termen scurt, astfel încât costul ridicat al dobânzii va afecta doar pocketbook pentru câteva luni la un an sau cam asa ceva.trebuie doar să fiți atenți la costurile de închidere asociate, care sunt adesea umflate, deoarece creditorii știu că veți fi destul de disperați să obțineți finanțare.

împrumuturile Bridge pot fi riscante

- fii atent când iei un împrumut bridge

- deoarece nu există nicio garanție că locuința ta existentă se va vinde în timp util

- fii atent la toți termenii împrumutului și ai grijă de penalitățile de plată în avans!,mulți critici consideră că împrumuturile bridge sunt riscante, deoarece împrumutatul ia în esență un nou împrumut cu o rată a dobânzii mai mare și nici o garanție că proprietatea veche va vinde în durata de viață alocată a împrumutului bridge. Sau deloc.cu toate acestea, debitorii, de obicei, nu trebuie să plătească dobândă în lunile rămase dacă locuința lor este vândută înainte ca termenul împrumutului bridge să fie complet.

dar ai grija pentru penalități de plată în avans, care te-a lovit, dacă plătiți împrumutul de pe prea devreme!,

asigurați-vă că faceți o mulțime de cercetări înainte de a vă vinde casa pentru a vedea ce prețuri sunt solicitate și cât timp casele sunt în general listate înainte de a fi vândute în cele din urmă.

piața poate fi suficient de puternică încât să nu aveți nevoie de un împrumut punte.dar dacă aveți nevoie de unul, să fie conștienți de faptul că o casă ar putea merge nevândute timp de șase luni sau mai mult, astfel încât să negocieze termeni care permit o prelungire a împrumutului pod, dacă este necesar.dacă credeți că un împrumut bridge este potrivit pentru dvs., încercați să încheiați o înțelegere cu un singur creditor care vă oferă atât împrumutul bridge, cât și ipoteca pe termen lung.,de obicei, vă vor oferi o afacere mai bună și o plasă de siguranță, spre deosebire de a merge cu două bănci sau creditori diferiți.de asemenea, rețineți că există și alte alternative la un împrumut punte, cum ar fi finanțarea plăților în avans cu 401k, stocuri și alte active.de asemenea, este posibil să se utilizeze fonduri de la un HELOC pentru plata în avans, care se poate dovedi a fi opțiunea mai ieftină.,

dezavantajul unui împrumut HELOC sau home equity este că s-ar putea să aveți probleme de calificare dacă raportul dvs. DTI include plata ipotecară existentă, plata ipotecară viitoare și plata liniei/împrumutului home equity.există, de asemenea, iBuyers care va cumpăra casa ta veche aproape instantaneu, permițându-vă să cumpere o proprietate de înlocuire cu ușurință, dar ei nu pot plăti dolar de top. Și din nou, taxele sunt o preocupare.

când totul este spus și făcut, o urgență poate oferi cea mai bună valoare, chiar dacă este nevoie de unele legwork convingătoare și suplimentare.,indiferent ce decideți, luați timp pentru a lua în considerare avantajele și dezavantajele fiecărui scenariu înainte de a merge mai departe.