ao fazer uma venda para revenda, um erro comum que as empresas cometem é aceitar uma cópia da licença do vendedor do comprador, em vez de um certificado de revenda válido e atempado. Muitas vezes, as empresas ignoram a diferença entre a licença do vendedor e o certificado de revenda e, caso o façam, muitas vezes não controlam de forma adequada a aceitação de um certificado de revenda adequado., Compreender a diferença é realmente muito importante, especialmente para fabricantes, atacadistas e outros negócios que geralmente fazem vendas para revenda. Embora as vendas para revenda sejam uma das vendas isentas mais fundamentais que uma empresa pode fazer, constitui consistentemente uma das maiores áreas de incumprimento descoberto em auditorias.,

Califórnia do Vendedor Autorização

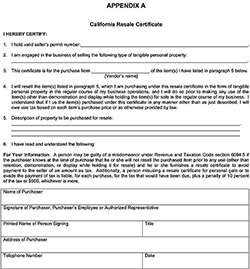

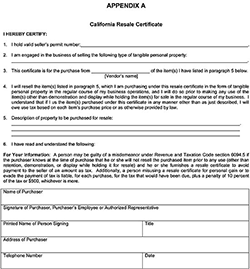

Na Califórnia, de um vendedor é necessária autorização para ser obtido a partir do Conselho de Equalização (Placa) por “…cada pessoa desejando exercer ou conduzir o negócio como um vendedor dentro deste estado…” (Apoc. & Imposto. Code, § 6066, subd. (a)). A licença de vendedor emitida pelo Conselho de Administração contém o número de autorização emitido para a empresa, bem como o nome e endereço da empresa que está registrada no estado.,por outro lado, o código de regulamentos da Califórnia, título 18, secção 1668, subdivisões (a), (b) & (C), define e resume os requisitos para a obtenção de certificados de revenda quando uma venda é para revenda. Estas subdivisões fornecem, em resumo, que um certificado de revenda pode incluir qualquer documento descrevendo o imóvel comprado, como uma carta ou ordem de compra., O Regulamento prevê ainda que o certificado deve haver tempo hábil fornecido pelo comprador para o vendedor (durante o faturamento/ciclo de pagamento ou de entrega), que o vendedor deve ter o certificado de boa fé, e de que o certificado deve incluir os seguintes cinco elementos essenciais:

(1) A assinatura do comprador, o comprador do funcionário ou representante autorizado.(2) o nome e o endereço do comprador.(3) Número de autorização do vendedor do comprador., Mas se o comprador não for obrigado a deter uma licença porque não faz nenhuma venda neste estado, uma explicação suficiente deve ser introduzida no certificado, e nós recomendamos também tentar obter o número da licença de compradores para o estado onde está sediado.(4) uma declaração de que a propriedade descrita no documento é comprada “para revenda.”Frases como” não tributáveis”,” isentas”, geralmente não serão aceitas. A propriedade comprada para revenda deve ser descrita por uma lista detalhada, ou por uma descrição geral.(5) Data de execução do documento., No entanto, um certificado de revenda Válido de outro modo não será considerado inválido apenas pelo facto de não ser datado.

California revenda Certificate

a seller’s permit provids a business with authority to make sales inside California. Em contrapartida, um certificado de revenda é um formulário fornecido por um comprador a um vendedor para sustentar a natureza isenta de uma venda para revenda que, de outra forma, seria tributável., É importante que os proprietários das empresas conservem os certificados de revenda que recebem dos seus clientes porque, em caso de auditoria, um certificado de revenda válido “…isenta o vendedor do pagamento do imposto sobre as vendas…”(Rev. & imposto. Código, § 6092. Além disso, um certificado de revenda da Califórnia permanece válido até ser revogado por escrito pelo comprador. Ao contrário de alguns estados, não é necessário, e geralmente não aconselhável, atualizar certificados de revenda válidos da Califórnia.a licença do vendedor por si só não contém todos os 5 elementos essenciais, tal como referido no Regulamento n. º 1668., Durante uma auditoria, o Conselho de administração pode, e muitas vezes irá, recusar uma venda reivindicada para revenda e avaliar o imposto sobre o vendedor que, sem saber, aceita a licença de um vendedor em vez de um certificado de revenda válido. Estabelecer que uma venda foi para revenda, na ausência de um certificado de revenda válido, depois de o facto durante uma auditoria pode ser um processo difícil e demorado. O Conselho de Administração fornece um formulário normalizado no seu sítio web que, quando devidamente preenchido pelo cliente, satisfaz todos os elementos referidos no regulamento 1668. Uma cópia do formulário pode ser encontrada em http://www.boe.ca.gov/pdf/boe230.pdf., Se um certificado de revenda válido e atempado for aceite de boa fé, o vendedor evitará qualquer obrigação fiscal, mesmo que o comprador, em última análise, consuma a propriedade; por outras palavras, mesmo que os itens adquiridos não sejam realmente revendidos.estar ciente da distinção entre a licença de um vendedor e um certificado de revenda pode poupar muito tempo e dinheiro à sua empresa em caso de auditoria., É importante garantir que os empregados compreendam a distinção entre um certificado de revenda e a licença do vendedor, e que um certificado de revenda seja aceite pelo comprador quando os itens são comprados para revenda. Uma forma de ajudar os empregados a compreender a distinção é salientar que um documento que parece ser emitido pelo Conselho de igualização, isto é, a autorização de um vendedor, não é um certificado de revenda. Um certificado de revenda será emitido e assinado pelo comprador, e tecnicamente não deve incluir a insígnia do Estado., A chave para permanecer em conformidade começa com a compreensão da distinção, mas essa compreensão deve ser reforçada com bons controlos que são consistentemente aplicados por pessoal-chave.finalmente, se você for auditado, e o Conselho de equalização, ou outra agência do estado, questiona a validade de seus certificados de revenda, esteja ciente de que existem outros remédios para apoiar a isenção solicitada. Não aceite a alegação de um auditor de que não há outra solução para apoiar a isenção solicitada., Em algumas circunstâncias, mesmo que uma empresa não consiga obter um certificado de revenda adequado, e o comprador utilize o imóvel, O Comprador pode ser responsabilizado pelo imposto. (Rev. & Tax. Código § 6244, subd. (a).)