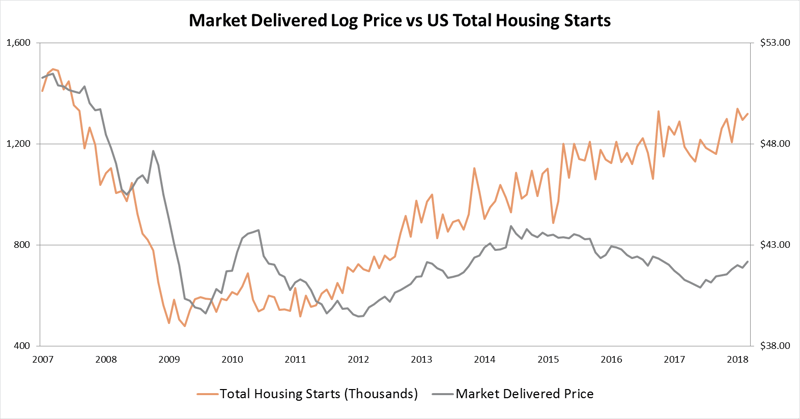

o preço da madeira do pinheiro amarelo do Sul (SYP) atingiu níveis recorde há apenas seis meses, numa região onde os custos logísticos se mantiveram relativamente baixos nos últimos anos. Esta tendência tem impulsionado altos lucros para as usinas SYP, uma vez que a compra de logs é a única maior despesa operacional na fabricação de madeira. No entanto, a situação atual não é provável que dure no sul dos EUA, como um aumento de 25 por cento no volume de produção de madeira nos próximos 3 a 4 anos é esperado para aumentar a concorrência (e preços) para a SYP sawlogs.,uma série de factores mútuos afectam tanto os preços da madeira como os da madeira, mas cada mercado regional também tem condutores independentes que não se sobrepõem, razão pela qual existe uma tal desconexão no sul dos EUA. Os dois principais fatores que impulsionam os preços dos logs tanto na porta do moinho quanto no coto são os princípios econômicos gerais da oferta e da demanda.,fornecimento de Toros (como madeira em pé): enquanto muitos moinhos foram forçados a adaptar-se e melhorar a eficiência na sequência imediata da Grande Recessão, muitos proprietários retiraram a sua madeira do mercado em antecipação a preços mais elevados no futuro. Esta combinação fez com que o volume total de troncos do tronco subisse por todo o sul dos EUA na última década. Esta oferta excedentária, combinada com uma melhoria do Rendimento da madeira de serração, mantém os preços da madeira a um nível baixo, mesmo à medida que a procura de madeira e de serração aumenta no contexto de uma melhoria do mercado da habitação.,na última década, a produção de madeira da SYP aumentou de um baixo de 11,8 bilhões de pés de Tábua em 2009 para um alto de 18,2 bilhões de pés de Tábua em 2017. Apesar do aumento da procura ao longo desse período, A combinação de um excesso de oferta de madeira em pé e dos Moinhos sobreviventes aumentou a recuperação da madeira em madeira para madeira manteve os preços de Registo Baixos. Os preços dos Pinheiros mantiveram-se bastante estáveis em todo o sul dos EUA na última década.,

Um Inevitável Aumento do rendimento no Horizonte.

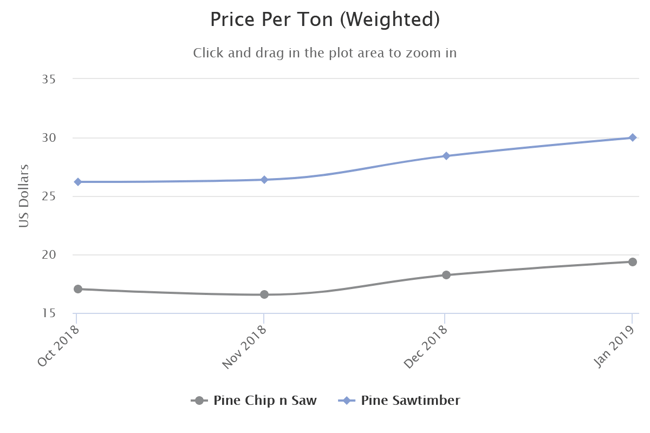

em média, Para o sul SYP serraria, log de custo pode fazer até 75% do custo total das usinas de produto acabado; ela é, portanto, o mais importante componente dos custos na cadeia de abastecimento. As equipes de compras da serração são incumbidas de encontrar o log perfeitamente dimensionado, maximizando a quota de mercado da serração desse log (embora não pagando demais), e reduzindo a variabilidade no tamanho e qualidade do log tanto quanto possível para manter a rentabilidade.,à medida que mais Serrações existentes expandem a capacidade e novos projetos de Campo Verde entram em linha em todo o sul, o consumo de log na região aumentará significativamente, o que resultará em concorrência adicional e maiores zonas de aquisição para muitas instalações de moinho. Para colocar um único exemplo em perspectiva, um novo moinho de Campo Verde produzindo 250 milhões de pés de Tábua (MMBF) de madeira com um rendimento de 1 MBF por 4 toneladas consumirá um milhão de toneladas de troncos por ano., É necessária uma zona de aquisição rica em recursos para fornecer de forma sustentável uma instalação deste tamanho, especialmente se as usinas competitivas acederem à mesma zona.mesmo que os preços dos emparelhamentos se mantenham inalterados a curto prazo, as fábricas de maiores dimensões terão acesso a zonas de aquisição alargadas e terão custos de transporte mais elevados, pelo que os seus custos de registo serão mais elevados. Além disso, com um aumento tão drástico da procura global, os preços de imobilização irão inevitavelmente subir em todo o sul dos EUA, especialmente em áreas com muita capacidade adicional. Já estamos a começar a ver aumentos a fazer efeito em alguns produtos.,os preços da madeira baseada em transacções (stumpage) para o sul dos EUA durante um período de quatro meses entre o início de 4T2018 e janeiro de 2019 sugerem uma volatilidade acrescida dos preços. Em uma base Southwide, pine chip-n-saw preços aumentaram 14 por cento para us $19,38/tonelada e pine sawtimber preços aumentaram 12 por cento para uma média de US $29,98/tonelada.

o aumento do consumo regional de logotipos irá também exigir novos logotipos e capacidade de transporte para satisfazer as necessidades de Serrações maiores e mais modernas., Os componentes de custos do CONTRATANTE (equipamento, combustível, mão-de-obra e custos de seguros) continuam a aumentar rapidamente; os custos de seguros de subida vertiginosa, por si só, tornaram-se uma preocupação real para muitas empresas regionais de transporte de log, e os salários podem ter de ser marcadamente mais elevados para atrair novos operadores para a indústria.todos estes factores apontam para um aumento da volatilidade dos preços dos logótipos em todo o sul, tanto para os valores dos stumpage como para os custos numa base entregue.