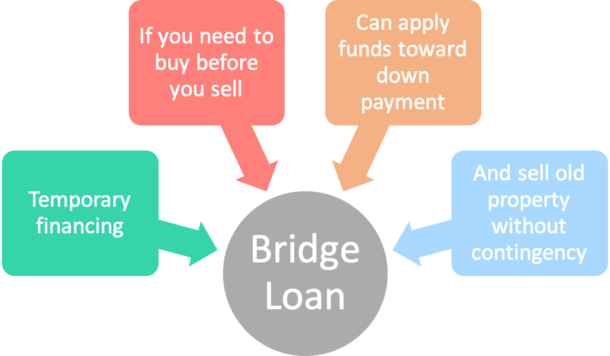

un» préstamo puente » es esencialmente un préstamo a corto plazo tomado por un prestatario contra su propiedad actual para financiar la compra de una nueva propiedad.

también conocido como préstamo oscilante, financiamiento de brecha o financiamiento provisional, un préstamo puente es generalmente válido por un período de seis meses, pero puede extenderse hasta 12 meses.

La mayoría de los préstamos puente tienen una tasa de interés aproximadamente el doble del producto de tasa fija promedio y tienen costos de cierre igualmente altos.,

Los préstamos puente generalmente se toman cuando un prestatario está buscando Actualizar a una casa más grande y aún no ha vendido su casa actual.

un préstamo puente esencialmente» cubre la brecha » entre el momento en que se vende la propiedad Antigua y se compra la nueva propiedad.,

los préstamos puente pueden ayudarlo a eliminar las contingencias de compra de Casa

- Si la casa que desea está en un mercado de la vivienda competitivo

- Los vendedores de casas generalmente no aceptan las contingencias del comprador

- Para resolver el dilema de compra antes de vender

- Un préstamo puente podría ser una buena solución para llenar el vacío

muchos contratos de compra tienen contingencias que permiten al comprador aceptar los Términos solo si.,

por ejemplo, es posible que un comprador no tenga que seguir adelante con la compra de la nueva casa para la que está en contrato a menos que pueda vender su antigua casa primero.

esto le da protección al comprador de la casa en el caso de que nadie compre su casa antigua, o si nadie está dispuesto a comprar la propiedad en los términos que desean.

pero cuando un vendedor de casa no acepta la contingencia del comprador, un préstamo puente podría ser la siguiente mejor manera de financiar la nueva casa.

de hecho, algunas compañías de bienes raíces se han asociado con prestamistas para extender préstamos puente sin costo alguno, incluido large brokerage Compass.,

¿cómo funcionan los préstamos puente?

- Un préstamo puente se puede utilizar para pagar el préstamo(s) en su propiedad existente

- para que pueda comprar una nueva propiedad sin vender su propiedad actual

- O puede actuar como una segunda/tercera hipoteca detrás de su préstamo existente para financiar una compra de una nueva casa

- puede no requerir pagos mensuales, solo pago en su totalidad una vez que venda

un préstamo puente se puede estructurar para que pague completamente los embargos existentes en la propiedad actual, o como un segundo préstamo sobre el(los) gravamen (S) existente (s).,

en el primer caso, el préstamo puente paga todos los gravámenes existentes y utiliza el exceso como pago inicial para la nueva casa.

en el último ejemplo, el préstamo puente se abre como una segunda o tercera hipoteca, y se utiliza únicamente como el pago inicial de la nueva propiedad.

si elige la primera opción, es probable que no realice pagos mensuales de su préstamo puente, sino que realice pagos hipotecarios de su nueva casa.

y una vez que su antigua casa se venda, utilizará los ingresos para pagar el préstamo puente, incluidos los intereses asociados y el saldo restante.,

si elige la segunda opción, aún tendrá que hacer pagos de su(s) hipoteca (s) anterior (es) y la nueva hipoteca adjunta a su nueva propiedad, lo que puede estirar incluso el presupuesto del propietario más acomodado.

sin embargo, es probable que no necesite hacer pagos mensuales en el préstamo puente, lo que puede facilitar la calificación para la nueva hipoteca.

de cualquier manera, asegúrese de que pueda asumir dichos pagos por un máximo de un año si es necesario.

La mayoría de los consumidores no usan préstamos puente porque generalmente no son necesarios durante los auges de la vivienda y los mercados calientes.,

por ejemplo, si su casa sale al mercado y se vende dentro de un mes, por lo general no es necesario tomar un préstamo puente.

pero si el mercado de la vivienda se enfría, podrían ser más comunes a medida que los vendedores experimentan más dificultades para descargar sus casas.

también pueden entrar en juego si la nueva propiedad es muy solicitada y necesita una oferta más fuerte (por ejemplo, un pago inicial más grande) para la aceptación.,

las tasas de préstamos puente suelen ser bastante altas

- Una desventaja de los préstamos puente son las altas tasas de interés

- En relación con las opciones de financiamiento tradicionales a más largo plazo

- Pero debido a que los préstamos solo están destinados a mantenerse por un corto período de tiempo

- La tasa de interés puede no importar mucho que

como se señaló, las tasas de interés en los préstamos puente pueden ser costosas, préstamo hipotecario tradicional.,

al igual que una hipoteca estándar, la tasa de interés puede variar ampliamente dependiendo de todos los atributos del préstamo y del prestatario.

en pocas palabras, cuanto más riesgo presente al prestamista puente, mayor será su tasa.

por ejemplo, si necesita un préstamo LTV muy alto y tiene crédito marginal, espere una tasa aún más alta.

pero si usted tiene un excelente crédito y un montón de plusvalía, y solo necesita un pequeño préstamo para cerrar la brecha, la tasa de interés puede no ser tan malo.,

Y recuerde, estos préstamos vienen con plazos cortos, por lo que el alto costo de interés solo afectará su bolsillo durante unos meses a un año más o menos.

solo tenga en cuenta los costos de cierre asociados, que a menudo también se inflan porque los prestamistas saben que estará bastante desesperado por obtener financiamiento.

los préstamos puente pueden ser riesgosos

- tenga cuidado cuando tome un préstamo puente

- ya que no hay garantía de que su casa existente se venderá de manera oportuna

- preste atención a todos los términos del préstamo y tenga cuidado con las multas de pago por adelantado.,

- considere alternativas como HELOCs o préstamos con garantía hipotecaria

muchos críticos encuentran que los préstamos puente son riesgosos, ya que el prestatario esencialmente acepta un nuevo préstamo con una tasa de interés más alta y sin garantía de que la propiedad antigua se venderá dentro de la vida asignada del préstamo puente. O en absoluto.

sin embargo, los prestatarios generalmente no necesitan pagar intereses en los meses restantes si su casa se vende antes de que se complete el plazo del préstamo puente.

¡pero ten cuidado con las penalidades de prepago que te afectan si pagas el préstamo demasiado pronto!,

asegúrese de investigar mucho antes de vender su casa para ver cuáles son los precios de venta y cuánto tiempo se listan las casas antes de que finalmente se vendan.

el mercado puede ser lo suficientemente fuerte como para que no necesite un préstamo puente.

pero si necesita uno, tenga en cuenta que una casa podría quedarse sin vender durante seis meses o más, así que negocie términos que permitan una extensión del préstamo puente si es necesario.

Si cree que un préstamo puente es adecuado para usted, intente llegar a un acuerdo con un solo prestamista que le proporcione tanto su préstamo puente como su hipoteca a largo plazo.,

Por lo general, te darán un mejor trato y una red de seguridad en lugar de ir con dos bancos o prestamistas diferentes.

también tenga en cuenta que hay otras alternativas a un préstamo puente, como financiar los pagos iniciales con su 401k, acciones y otros activos.

también puede ser posible utilizar fondos de un HELOC para el pago inicial, que puede resultar ser la opción más barata.,

la desventaja de un HELOC o préstamo con garantía hipotecaria es que puede tener problemas para calificar si su relación DTI incluye su pago hipotecario existente, pago hipotecario futuro y el pago de la línea/préstamo con garantía hipotecaria.

también hayyersyers que comprarán su antigua casa casi al instante, lo que le permite comprar una propiedad de reemplazo con facilidad, pero es posible que no paguen el mejor Dólar. Y de nuevo, las tarifas son una preocupación.

Cuando todo está dicho y hecho, una contingencia puede proporcionar el mejor valor, incluso si requiere un trabajo de campo convincente y adicional.,

sea lo que sea que decidas, tómate el tiempo para considerar los pros y los contras de cada escenario antes de seguir adelante.