al realizar una venta para reventa, un error común que cometen las empresas es aceptar una copia del permiso de vendedor del comprador, en lugar de un certificado de reventa válido y oportuno. Las empresas con frecuencia desconocen la diferencia entre el permiso de un vendedor y un certificado de reventa, y si lo son, a menudo no ponen los controles adecuados para asegurarse de que se acepte un certificado de reventa adecuado., Entender la diferencia es realmente muy importante, especialmente para los fabricantes, mayoristas y otros negocios que comúnmente hacen ventas para reventa. Aunque las ventas para reventa son una de las ventas exentas más fundamentales que una empresa puede hacer, consistentemente constituye una de las mayores áreas de incumplimiento descubiertas en las auditorías.,

permiso del vendedor de California

en California, se requiere obtener un permiso del vendedor de la Junta de ecualización (Junta) por «every toda persona que desee participar o realizar negocios como vendedor dentro de este estado within» (Rev. & tax. Código, § 6066, subd. (un)). Un permiso de vendedor emitido por la Junta contiene el número de permiso emitido a la empresa, así como el nombre y la dirección de la empresa que está registrada en el estado.,

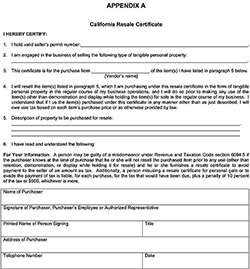

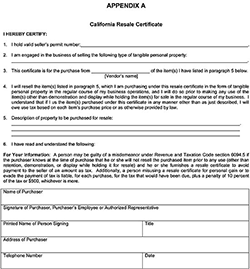

por otro lado, el código de Regulaciones de California, Título 18, sección 1668, subdivisiones (a), (b) & (c), define y resume los requisitos para obtener certificados de reventa cuando una venta es para reventa. Estas subdivisiones proporcionan, en resumen, que un certificado de reventa puede incluir cualquier documento que describa la propiedad comprada, como una carta u orden de compra., El Reglamento establece además que el certificado debe ser proporcionado oportunamente por el comprador al vendedor (durante el ciclo de facturación/pago o antes de la entrega), que el vendedor debe tomar el certificado de buena fe, y que el certificado debe incluir los siguientes cinco elementos esenciales:

(1) la firma del comprador, el empleado del comprador o el representante autorizado.

(2) El nombre y la dirección del comprador.

(3) Número de permiso del vendedor del comprador., Pero si no se requiere que el comprador tenga un permiso porque no realiza ventas en este estado, se debe ingresar una explicación suficiente en el certificado, y también recomendamos intentar obtener el número de permiso de comprador para el estado donde tiene su sede.

(4) una declaración de que la propiedad descrita en el documento se compra «para reventa».»Frases como «no imponible,» «exento», por lo general no serán aceptados. La propiedad comprada para reventa debe ser descrita ya sea por una lista detallada, o por una descripción general.

(5) Fecha de ejecución del documento., Sin embargo, un certificado de reventa válido no se considerará inválido únicamente por el hecho de que no tenga fecha.

California Certificado de Reventa

Un permiso de vendedor ofrece un negocio con autoridad para realizar ventas dentro de California. En cambio, un certificado de reventa es un formulario que un comprador proporciona a un vendedor para justificar el carácter exento de una venta para reventa que de otro modo sería imponible., Es importante que los propietarios de negocios conserven los certificados de reventa que reciben de sus clientes porque en el caso de una auditoría, un certificado de reventa válido «reliev exime al vendedor de la responsabilidad por el impuesto sobre las ventas.»(Rev. & Tax. Código, § 6092.) Además, un certificado de reventa de California sigue siendo válido hasta que sea revocado por escrito por el comprador. A diferencia de algunos estados, no es necesario, y generalmente no es aconsejable, actualizar los certificados de reventa válidos de California.

el permiso de un vendedor por sí solo no contiene los 5 elementos esenciales descritos en el Reglamento 1668., Durante una auditoría, la Junta puede, y muchas veces lo hará, rechazar una venta reclamada para reventa y evaluar el impuesto sobre el vendedor que, sin saberlo, acepta el permiso del vendedor en lugar de un certificado de reventa válido. Establecer que una venta fue para reventa, sin un certificado de reventa válido, después del hecho durante una auditoría puede ser un proceso difícil y lento. La Junta proporciona un formulario estándar en su sitio web que, debidamente completado por el cliente, satisface todos los elementos descritos en el Reglamento 1668. Puede encontrar una copia del formulario en http://www.boe.ca.gov/pdf/boe230.pdf., Si se acepta de buena fe un certificado de reventa válido y oportuno, el vendedor evitará cualquier obligación fiscal, incluso si el comprador finalmente consume la propiedad; en otras palabras, incluso si los artículos comprados no se revenden realmente.

ser consciente de la distinción entre un permiso de vendedor y un certificado de reventa puede ahorrarle a su negocio mucho tiempo y dinero en caso de una auditoría., Es importante asegurarse de que los empleados entiendan la distinción entre un certificado de reventa y el permiso de un vendedor, y que se acepte un certificado de reventa del comprador cuando se compren artículos para reventa. Una forma de ayudar a los empleados a entender la distinción es señalar que un documento que parece ser emitido por la Junta de nivelación, es decir, un permiso de vendedor, no es un certificado de reventa. Un certificado de reventa será emitido y firmado por el comprador, y técnicamente no debe incluir la insignia del Estado., La clave para permanecer en el cumplimiento comienza con la comprensión de la distinción, pero esa comprensión debe reforzarse con buenos controles que sean aplicados consistentemente por el personal clave.

finalmente, si usted es auditado, y la Junta de ecualización, u otra agencia estatal, cuestiona la validez de sus certificados de reventa, tenga en cuenta que existen otros remedios para apoyar la exención reclamada. No acepte la afirmación de un auditor de que no hay otro remedio para apoyar la exención reclamada., En algunas circunstancias, incluso si una empresa no obtiene un certificado de reventa adecuado, y el comprador utiliza la propiedad, el comprador puede ser considerado responsable del impuesto. (Rev. & Tax. Código § 6244, subd. (un).)