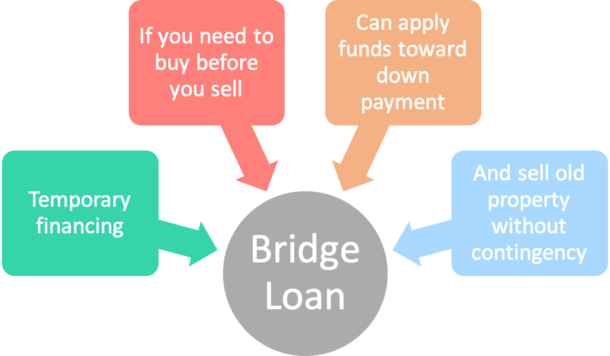

Un “prestito ponte” è essenzialmente un prestito a breve termine stipulato da un mutuatario contro la loro proprietà corrente per finanziare l’acquisto di una nuova proprietà.

Noto anche come prestito swing, finanziamento gap o finanziamento intermedio, un prestito ponte è in genere buono per un periodo di sei mesi, ma può estendersi fino a 12 mesi.

La maggior parte dei prestiti ponte hanno un tasso di interesse circa il doppio del prodotto medio a tasso fisso e sono dotati di costi di chiusura altrettanto elevati.,

Prestiti ponte sono generalmente presi quando un mutuatario sta cercando di passare a una casa più grande, e non hanno ancora venduto la loro casa attuale.

Un prestito ponte essenzialmente “colma il divario” tra il momento in cui la vecchia proprietà viene venduta e la nuova proprietà viene acquistata.,

Ponte di Prestiti Può Aiutare a eliminare l’Acquisto della Casa Contingenze

- Se la casa che si desidera è nel competitivo mercato immobiliare

- venditori di Casa di solito non sono d’accordo per contingenze dall’acquirente

- Per risolvere il comprare prima di vendere il dilemma

- Un prestito ponte potrebbe essere una buona soluzione per colmare il gap

Molti contratti di acquisto sono contingenze che permettono all’acquirente di accettare i termini solo se certe azioni si verificano.,

Ad esempio, un acquirente potrebbe non dover procedere con l’acquisto della nuova casa per cui è in contratto a meno che non sia in grado di vendere prima la propria vecchia casa.

Questo dà la protezione acquirente casa nel caso in cui nessuno compra la loro vecchia casa, o se nessuno è disposto ad acquistare la proprietà ai termini che desiderano.

Ma quando un venditore di casa non accetterà la contingenza dell’acquirente, un prestito ponte potrebbe essere il modo migliore per finanziare la nuova casa.

Infatti, alcune società immobiliari hanno collaborato con i creditori per estendere prestiti ponte a costo zero, tra cui grande bussola di intermediazione.,

Come funzionano i prestiti ponte?

- Un prestito ponte può essere utilizzato per pagare il prestito(s) sulla vostra proprietà esistente

- in Modo da poter acquistare una nuova proprietà senza vendere il vostro attuale

- O può agire come una seconda/terza ipoteca dietro il vostro prestito per finanziare un nuovo acquisto di casa

- È possibile che non richiedono pagamenti mensili, solo pagamento in pieno una volta si vendono

Un prestito ponte può essere strutturato in modo completamente paga esistenti vincoli sulla proprietà, o come un secondo prestito di pegno(s).,

Nel primo caso, il prestito ponte paga tutti i gravami esistenti e utilizza l’eccesso come acconto per la nuova casa.

In quest’ultimo esempio, il prestito ponte viene aperto come seconda o terza ipoteca e viene utilizzato esclusivamente come acconto per la nuova proprietà.

Se scegli la prima opzione, probabilmente non effettuerai pagamenti mensili sul tuo prestito ponte, ma invece effettuerai pagamenti ipotecari sulla tua nuova casa.

E una volta che la tua vecchia casa vende, userai il ricavato per pagare il prestito ponte, inclusi gli interessi associati e il saldo rimanente.,

Se si sceglie la seconda opzione, avrete ancora bisogno di effettuare pagamenti sul vostro vecchio mutuo(s) e il nuovo mutuo collegato alla vostra nuova proprietà, che può allungare anche il budget del proprietario di abitazione più benestanti.

Tuttavia, probabilmente non sarà necessario effettuare pagamenti mensili sul prestito ponte, che può rendere la qualificazione per il nuovo mutuo più facile.

In entrambi i casi, assicurarsi che siete in grado di assumere tali pagamenti per un massimo di un anno, se necessario.

La maggior parte dei consumatori non utilizza prestiti ponte perché generalmente non sono necessari durante i boom abitativi e i mercati caldi.,

Ad esempio, se la tua casa va sul mercato e vende entro un mese, in genere non è necessario stipulare un prestito ponte.

Ma se il mercato immobiliare si raffredda, potrebbero essere più comuni in quanto i venditori hanno più difficoltà a scaricare le loro case.

Possono anche entrare in gioco se la nuova proprietà è molto ricercata e hai bisogno di un’offerta più forte (ad esempio un acconto più grande) per l’accettazione.,

Ponte Tassi di Prestito Sono in Genere Molto Alta

- Uno svantaggio per prestiti ponte sono gli alti tassi di interesse

- in relazione a lungo termine, tradizionali opzioni di finanziamento

- Ma perché i prestiti sono solo destinato ad essere tenuto per un breve periodo di tempo

- Il tasso di interesse non può importa ogni tanto che

Come è noto, i tassi di interesse sul ponte prestiti possono essere costosi, in genere tra due o più alto rispetto a ciò che si desidera ricevere in un tradizionale mutuo per la casa.,

Come un mutuo standard, il tasso di interesse può variare ampiamente a seconda di tutti gli attributi del prestito e del mutuatario.

In poche parole, più rischi presenti al creditore bridge, più alto sarà il tuo tasso.

Ad esempio, se hai bisogno di un prestito LTV molto alto e hai un credito marginale, aspettati un tasso ancora più alto.

Ma se hai credito eccellente e un sacco di equità domestica, e solo bisogno di un piccolo prestito per colmare il divario, il tasso di interesse non può essere così male.,

E ricordate, questi prestiti sono dotati di brevi termini, in modo che l’alto costo di interesse interesserà solo il vostro portafoglio per un paio di mesi a un anno o giù di lì.

Basta essere consapevoli dei costi di chiusura associati, che sono spesso anche gonfiati perché i creditori sanno che sarete abbastanza disperati per ottenere finanziamenti.

Prestiti ponte può essere rischioso

- Fare attenzione quando si prende un prestito ponte

- Come non c’è alcuna garanzia la vostra casa esistente venderà in modo tempestivo

- Prestare attenzione a tutti i termini del prestito e guardare fuori per le tasse pesanti sanzioni di pagamento anticipato!,

- Prendere in considerazione alternative come HELOCs o home equity loans

Molti critici trovano prestiti ponte per essere rischioso, come il mutuatario assume essenzialmente un nuovo prestito con un tasso di interesse più elevato e nessuna garanzia la vecchia proprietà venderà entro la vita assegnata del prestito ponte. O per niente.

Tuttavia, i mutuatari di solito non hanno bisogno di pagare gli interessi nei mesi rimanenti se la loro casa viene venduta prima che il termine del prestito ponte sia completo.

Ma attenzione per le sanzioni di pagamento anticipato che ti ha colpito se si paga il prestito fuori troppo presto!,

Assicurati di fare molte ricerche prima di vendere la tua casa per vedere quali sono i prezzi richiesti e per quanto tempo le case sono generalmente elencate prima di essere vendute.

Il mercato potrebbe essere abbastanza forte da non aver bisogno di un prestito ponte.

Ma se avete bisogno di uno, essere consapevoli del fatto che una casa potrebbe andare invenduto per sei mesi o più, in modo da negoziare termini che consentono un’estensione al prestito ponte, se necessario.

Se pensi che un prestito ponte sia giusto per te, prova a trovare un accordo con un singolo creditore che fornisce sia il tuo prestito ponte che il mutuo a lungo termine.,

Di solito ti daranno un affare migliore e una rete di sicurezza invece di andare con due diverse banche o istituti di credito.

Tieni anche presente che ci sono altre alternative a un prestito ponte come il finanziamento di acconti con il tuo 401k, le scorte e altre attività.

Potrebbe anche essere possibile utilizzare fondi da un HELOC per l’acconto, che potrebbe rivelarsi l’opzione più economica.,

L’aspetto negativo di un HELOC o home equity loan è che si potrebbe avere problemi di qualificazione se il rapporto DTI include il pagamento ipotecario esistente, pagamento ipotecario futuro, e la linea di equità domestica / pagamento del prestito.

Ci sono ancheBuyers che comprerà la vostra vecchia casa quasi istantaneamente, che consente di acquistare una proprietà sostitutiva con facilità, ma non possono pagare il dollaro superiore. E ancora, le tasse sono una preoccupazione.

Quando tutto è detto e fatto, una contingenza può fornire il miglior valore, anche se ci vuole qualche noia convincente e supplementare.,

Qualunque cosa tu decida, prenditi il tempo di considerare i pro e i contro di ogni scenario prima di andare avanti.