I prezzi del legname di pino giallo meridionale (SYP) hanno raggiunto livelli record solo sei mesi fa in una regione in cui i costi dei tronchi sono rimasti relativamente bassi negli ultimi anni. Questa tendenza ha determinato alti profitti per SYP mills poiché l’acquisto di tronchi è la più grande spesa operativa nella produzione di legname. Tuttavia, la situazione attuale non è destinata a durare nel sud degli Stati Uniti, poiché un aumento del 25% del volume di produzione di legname nei prossimi 3 o 4 anni dovrebbe aumentare la concorrenza (e i prezzi) per i seghetti SYP.,

Una serie di fattori reciproci influenzano sia il legname che i prezzi dei tronchi, ma ogni mercato regionale ha anche driver indipendenti che non si sovrappongono, motivo per cui c’è una tale disconnessione nel sud degli Stati Uniti. I due fattori principali che guidano i prezzi del registro sia al cancello del mulino che sul moncone sono i principi economici generali della domanda e dell’offerta.,

- Fornitura di tronchi (come legname in piedi): Mentre molti mulini sono stati costretti ad adattarsi e migliorare l’efficienza nell’immediato periodo successivo alla grande recessione, molti proprietari terrieri hanno ritirato il loro legname dal mercato in previsione di prezzi più elevati in futuro. Questa combinazione ha causato il volume totale di tronchi sul moncone a salire in tutto il sud degli Stati Uniti per l’ultimo decennio. Questo eccesso di offerta combinato con una migliore resa da log-to-lumber del mulino sta mantenendo bassi i prezzi dei tronchi, anche se la domanda di produzione di legname e segherie aumenta in un mercato immobiliare in miglioramento.,

- Domanda da mills: Nell’ultimo decennio, la produzione di legname SYP è aumentata da un minimo di 11,8 miliardi di piedi di tavola nel 2009 a un massimo di 18,2 miliardi di piedi di tavola nel 2017. Nonostante l’aumento della domanda in quel periodo, la combinazione di un eccesso di offerta di legname in piedi e dei mulini sopravvissuti ha aumentato il recupero da legname a legname ha mantenuto bassi i prezzi dei tronchi. I prezzi dei tronchi di pino sono rimasti piuttosto stabili nel sud degli Stati Uniti nell’ultimo decennio.,

Un inevitabile aumento del raccolto all’orizzonte

Per la segheria media southern SYP, il costo del tronco può rappresentare il 75% del costo totale del prodotto finito dei mulini; è quindi la componente di costo più importante della catena di fornitura. I team di approvvigionamento delle segherie hanno il compito di trovare il registro perfettamente dimensionato, massimizzare la quota di mercato del mulino di quel registro (senza pagare troppo) e ridurre la variabilità delle dimensioni e della qualità del registro il più possibile per mantenere la redditività.,

Man mano che più segherie esistenti espandono la capacità e nuovi progetti greenfield vengono online in tutto il sud, il consumo di tronchi nella regione aumenterà in modo significativo, il che si tradurrà in una concorrenza aggiuntiva e in zone di approvvigionamento più ampie per molte strutture di mulini. Per mettere un singolo esempio in prospettiva, un nuovo mulino greenfield producendo 250 milioni di piedi di bordo (MMBF) di legname con una resa di 1 MBF per 4 tonnellate consumerà un enorme milione di tonnellate di tronchi ogni anno., Ci vuole una zona di approvvigionamento ricca di risorse per fornire in modo sostenibile una struttura di queste dimensioni, soprattutto se i mulini competitivi accedono alla stessa zona.

Anche se i prezzi dei monconi rimangono invariati nel breve termine, i mulini più grandi accederanno a zone di approvvigionamento estese e incorreranno in costi di trasporto più elevati, e i loro costi di log consegnati saranno quindi più elevati. Inoltre, con un aumento così drammatico della domanda complessiva, i prezzi del moncone saliranno inevitabilmente in tutto il sud degli Stati Uniti, specialmente nelle aree con molta capacità aggiunta. Stiamo già iniziando a vedere gli aumenti hanno effetto in alcuni prodotti.,

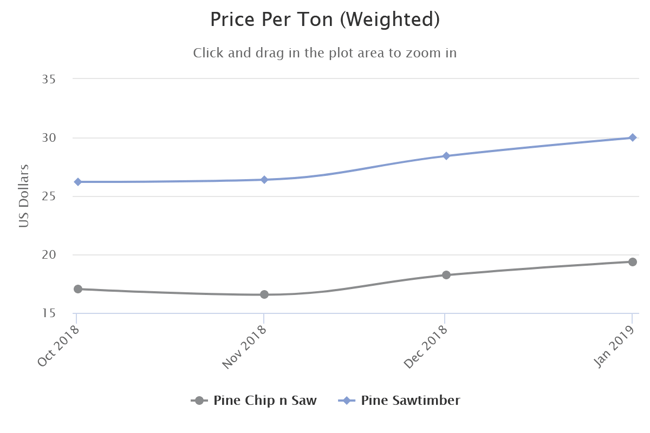

I prezzi del legname basati sulle transazioni di Forest2Market (stumpage) per il sud degli Stati Uniti durante un periodo di quattro mesi dall’inizio di 4Q2018 a gennaio 2019 suggeriscono un aumento della volatilità dei prezzi. Su base Southwide, i prezzi di pine chip-n-saw sono aumentati del 14% a $19,38/ton e i prezzi di pine sawtimber sono aumentati del 12% a una media di $29,98 / ton.

L’aumento del consumo regionale di tronchi richiederà anche nuove capacità di registrazione e trasporto per soddisfare le esigenze di segherie più grandi e moderne., Le componenti dei costi dell’appaltatore (attrezzature, carburante, manodopera e costi assicurativi) continuano ad aumentare rapidamente; i costi assicurativi alle stelle da soli sono diventati una vera preoccupazione per molte aziende regionali di trasporto di tronchi e i salari potrebbero dover essere notevolmente più alti per attirare nuovi operatori nel settore.

Tutti questi fattori indicano un aumento della volatilità dei prezzi di log in tutto il Sud, sia per i valori di stumpage che per i costi su base consegnata.