Come gran parte dello stato, Contea di San Diego mai completamente recuperato dalla recessione del 2008 e la crisi finanziaria prima della recessione, crash finanziario e pandemia sbattuto la regione nel 2020.

L’edilizia residenziale deve ancora guadagnare molto slancio a San Diego, diminuendo considerevolmente nel 2019. La costruzione plurifamiliare ha registrato più partenze rispetto alla costruzione residenziale monofamiliare (SFR). Prevediamo che il passaggio della domanda dagli SFRs agli affitti continui, iniettando la crescita nella costruzione multi-familiare nei prossimi anni, con un picco intorno a 2022-2023.,

Tuttavia, la risposta economica alla COVID-19 e la recessione sottostante hanno causato perdite record di posti di lavoro in 2020, che vengono gradualmente recuperati. San Diego ha già registrato una leggera riduzione del volume delle vendite, probabilmente continuerà verso il basso e il basso in 2021-2022. Rallentare le vendite in genere significa che anche i prezzi si raffredderanno, ma i tassi di interesse record-bassi di oggi hanno finora massimizzato il potere d’acquisto dell’acquirente e gonfiato i prezzi delle case., Mentre ci dirigiamo più in profondità nella recessione, ci aspettiamo di vedere il volume delle vendite di case e il calo dei prezzi, trascinato verso il basso dalla prossima ondata di vendite in difficoltà, per non iniziare nemmeno una ripresa consistente fino a circa 2023.

Visualizza i grafici qui sotto per l’attività corrente e le previsioni per il mercato immobiliare di San Diego.

Aggiornato il 2 dicembre 2020. Copia originale pubblicato marzo 2013.,478e4b”>

*first tuesday’s projection is based on monthly sales volume trends, as experienced so far this year.,

40.100 vendite di case chiuse a San Diego nel corso del 2019, pari a 500 più case vendute rispetto al 2018. Per la prospettiva, questo aumento dell ‘ 1% lascia ancora San Diego 50% sotto i numeri di vendita del picco 2003.

Il volume delle vendite di case nella contea di San Diego ha visto il suo ultimo aumento significativo nel 2015, che era superiore del 12% rispetto al 2014. Questa spinta è stata in parte dovuta al calo dei tassi ipotecari nel 2015 e alla relativamente rapida ripresa dell’occupazione nell’area. Da allora, il volume delle vendite come continuato ad un tasso relativamente flat-to-down. A partire da settembre 2020, il volume delle vendite da inizio anno di San Diego è inferiore dell ‘ 1% rispetto a un anno prima.,

Il volume delle vendite flat-to-down negli ultimi dieci anni può essere attribuito alla mancanza di utenti finali che devono ancora tornare sul mercato in numero significativo. Il volume totale delle vendite in 2016 è stato solo 1% sopra 2015. Il volume delle vendite è rallentato nel 2017, dopo l’aumento dei tassi ipotecari a fine 2016. Questo rallentamento è continuato in 2018, con il volume delle vendite 2018 7% al di sotto di un anno prima. Il volume delle vendite è rimasto piatto in 2019.

La previsione per il volume delle vendite di case nel 2020-2021 è un ulteriore calo., Le perdite di posti di lavoro derivanti dalla recessione e il romanzo coronavirus (COVID-19) ha tirato molti aspiranti acquirenti di case e venditori dal mercato. Dopo il volume e i prezzi inferiori nel 2021-2022, gli acquirenti di case torneranno in numero maggiore per spingere il mercato immobiliare alla sua prossima ripresa, che dovrebbe iniziare intorno al 2023.,

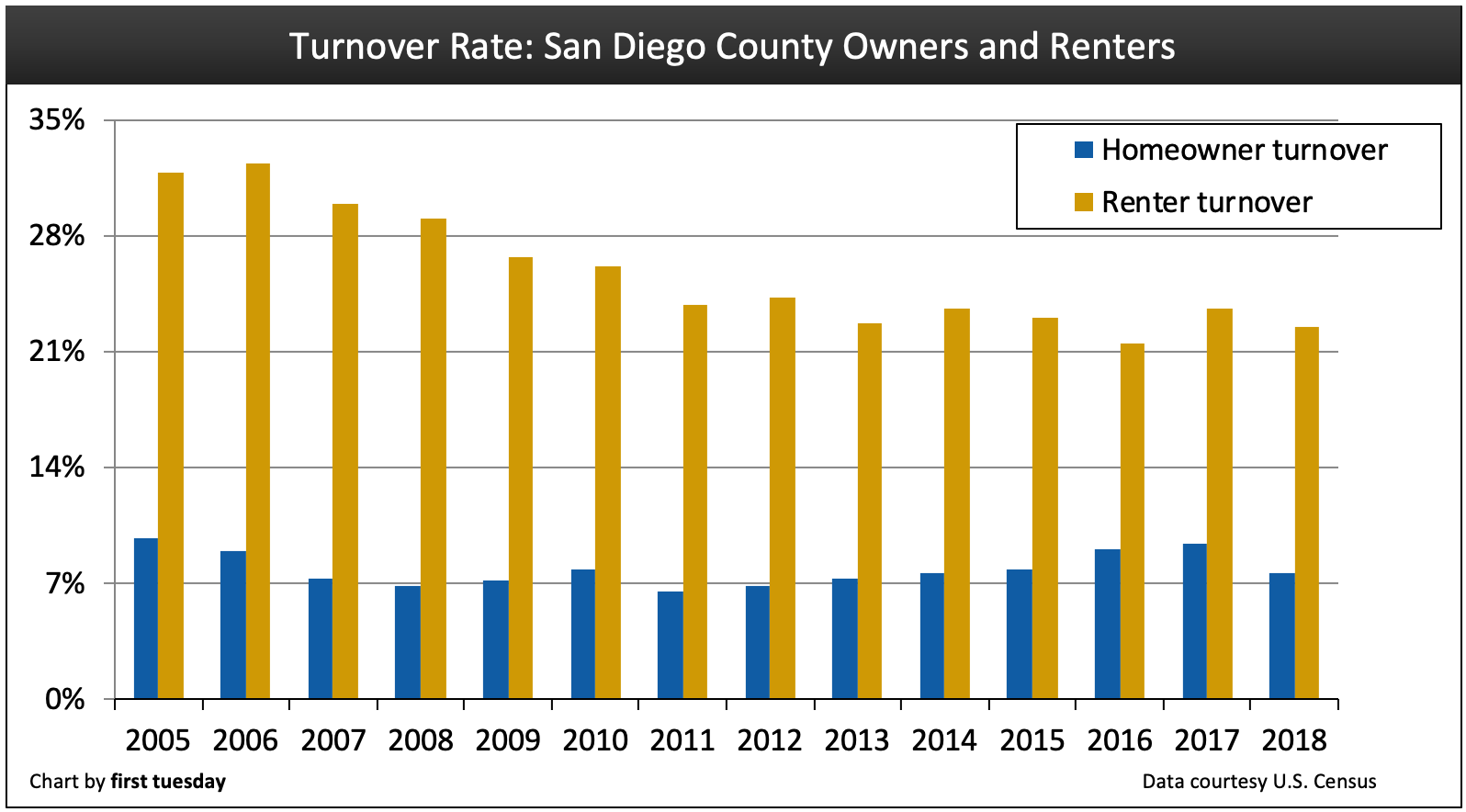

Turnover rates are up: good for sales

Chart update 09/08/20

| 2018 | 2017 | 2016 | |

| San Diego County homeowner turnover rate | 7.6% | 9.4% | 9.,0% |

|

Contea di San Diego affittuario tasso di turnover |

il 22,5% | il 23,6% |

21.5%

|

La percentuale di San Diego County affittuari e proprietari di casa che si è trasferito nel 2018 si sono ridotte rispetto all’anno precedente. Questa tendenza fa eco ad altre regioni dello stato, che hanno visto il calo del fatturato in 2018 dopo una breve raffica in 2017., I tassi di fatturato sia per i proprietari che per gli affittuari rimangono ancora ben al di sotto dei livelli pre-recessione.

I tassi di turnover più bassi sono indicativi di famiglie a corto di liquidità che semplicemente non possono permettersi di muoversi, siano essi proprietari di case o affittuari. Quando il fatturato è basso, il volume delle vendite di case è ostacolato.

Mentre le tendenze sono simili al resto dello stato, l’entità del calo del tasso di fatturato nella contea di San Diego non ha sofferto tanto rispetto al resto della California meridionale., Ciò è in parte dovuto a una migliore prospettiva di posti di lavoro e la grande popolazione militare di San Diego, che tradizionalmente sperimenta un elevato fatturato. Gli agenti possono ottenere un ” in ” con questa popolazione familiarizzando con i vari benefici disponibili per gli affittuari militari e proprietari di case come Veteran’s Administration (VA)-guaranteed e CalVet mortgages, quindi pubblicizzare se stessi come esperti.,e

Foreclosure of service members’ property prohibited during nine months after service

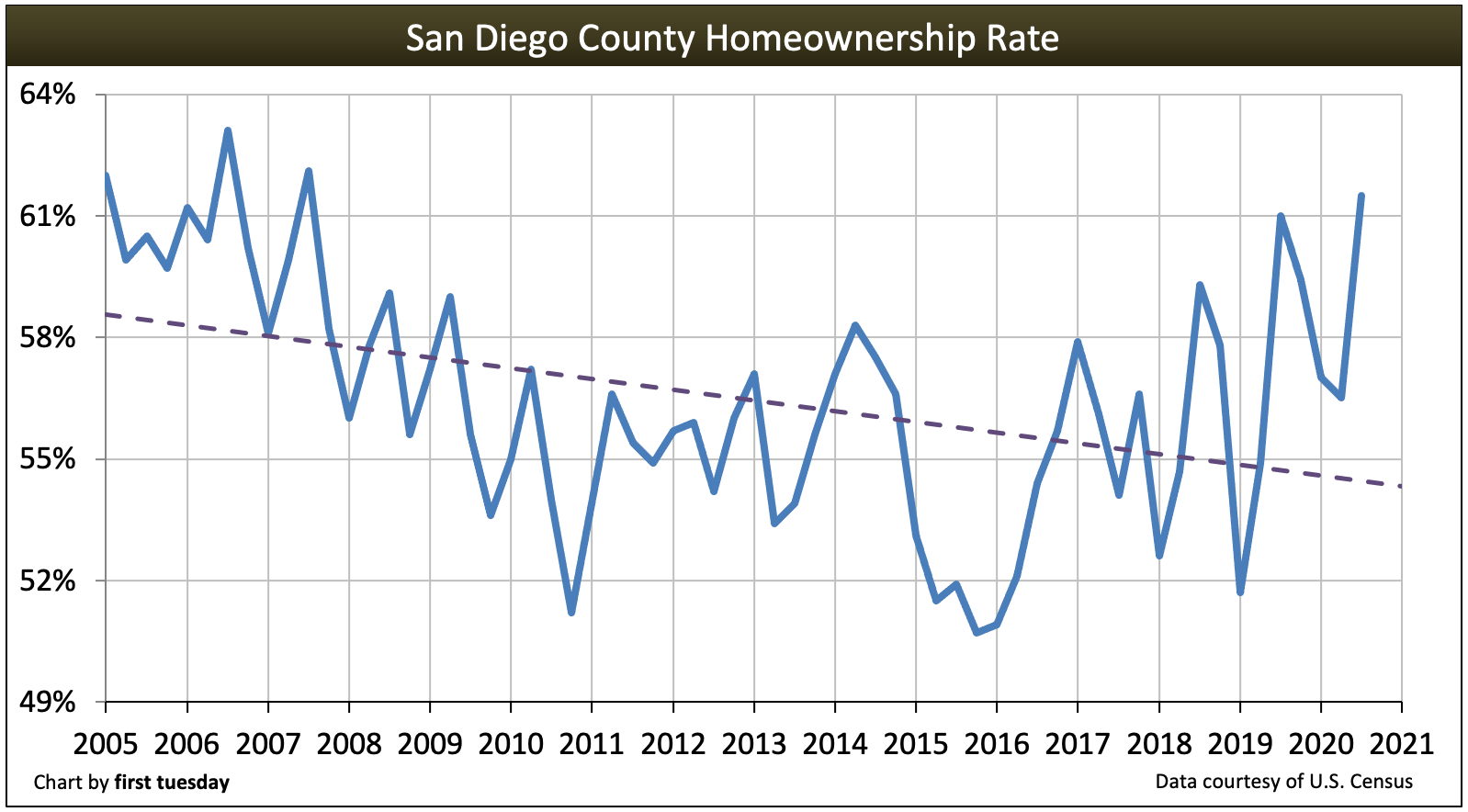

Homeownership rebounds from bottom

Chart update 12/02/20

| Q3 2020 | Q2 2020 | Q3 2019 | |

| San Diego County homeownership | 61.,5% | il 56,5% | 61.0% |

Contea di San Diego homeownership tasso seguito il generale a livello statale e nazionale trend di declino negli anni del secondo Millennio Boom, toccato il fondo nel 2016 al 50,7%. Al contrario, homeownership ha raggiunto il picco al 63% nel 2006 nella contea di San Diego.

Il tasso di proprietà della casa nella contea di San Diego è stato storicamente paragonabile al resto dello stato, circa quattro punti percentuali al di sopra della media statale al 3 ° trimestre 2020, al 61,5%., Come i prezzi delle case regolare verso il basso in 2020-2021 a causa del calo del volume delle vendite di case, il tasso di proprietà della casa non aumenterà in modo significativo fino a quando gli acquirenti di case riacquistano fiducia nel mercato immobiliare, tornando in numero maggiore negli anni successivi 2022.,”>

The price of low-tier housing in San Diego County skyrocketed after the latter half of 2012., 2015 sperimentato un altro aumento dei prezzi, a causa della spinta data dalla diminuzione dei tassi ipotecari in tutto 2015 e 2016. I tassi ipotecari più bassi liberano più del pagamento mensile del mutuo di un acquirente da mettere verso un capitale più grande. Pertanto, gli alti prezzi delle case di San Diego hanno continuato a trovare carburante dall’aumento del potere d’acquisto dell’acquirente.

Ma nel 2018, gli aumenti dei prezzi delle case sono diminuiti drasticamente in reazione al rallentamento delle vendite e all’aumento dei tassi di interesse, iniziato alla fine del 2017. I prezzi delle case da allora sono tornati indietro, ma oggi manca il supporto fondamentale del volume delle vendite di case per continuare., Il ritmo annuale di aumento è ora solo del 5%, inferiore rispetto agli ultimi anni, quando l’aumento annuale era in media intorno al 10%.

I rapporti accurati sui prezzi delle case sono circa due mesi indietro rispetto agli eventi attuali. Anche una volta raggiunto, i prezzi appiccicosi tendono a persistere diversi mesi oltre il momento in cui il volume delle vendite di case inizia a rallentare. A partire da marzo 2020, la volatilità economica e gli ordini shelter-in-place hanno causato un drastico calo del volume delle vendite di case. Tuttavia, i tassi di interesse storicamente bassi hanno fornito una spinta per il potere d’acquisto dell’acquirente, che ha sostenuto i prezzi delle case finora.,

Nel 2021, i prezzi delle case inizieranno a sentire l’impatto delle perdite di posti di lavoro record e mesi di inventario delinquente costruito, diretti per la preclusione alla scadenza della moratoria di preclusione nel 2021. La tendenza generale dei prezzi delle case per i prossimi due anni sarà verso il basso, il risultato di perdite di posti di lavoro e crollo del volume delle vendite. Come durante la recessione del 2008, il calo del volume delle vendite e dei prezzi sarà in primo luogo più volatile sulla costa, prima di incresparsi verso l’esterno verso le zone interne.,ego County single family residential (SFR) starts

San Diego County multi-family starts

Residential construction starts continued to slow in 2019, declining 6% for single family residential (SFR) starts and 22% for multi-family starts., Fino al 2018, la ripresa era stata concentrata in avviamenti plurifamiliari, a causa dell’aumento della domanda di alloggi in affitto sperimentato durante questa ripresa. Ad alimentare questo aumento della domanda di affitto sono:

- un passaggio della domanda dalla vita suburbana all’abitazione cittadina da parte della generazione più giovane di acquirenti di case, Generazione Y (Gen Y);

- una maggiore resistenza alla proprietà della casa in seguito al crollo degli alloggi; e

- le maggiori barriere alla proprietà della casa a causa del ritorno,

Oggi, la tendenza generale per la costruzione SFR inizia nella contea di San Diego è ancora molto al di sotto dei numeri 2002-2004. Il prossimo picco nella costruzione di SFR inizierà probabilmente intorno a 2022. Anche allora, SFR costruzione inizia è altamente improbabile per tornare ai numeri frenetici mutuo-driven visto durante il boom del Millennio.,

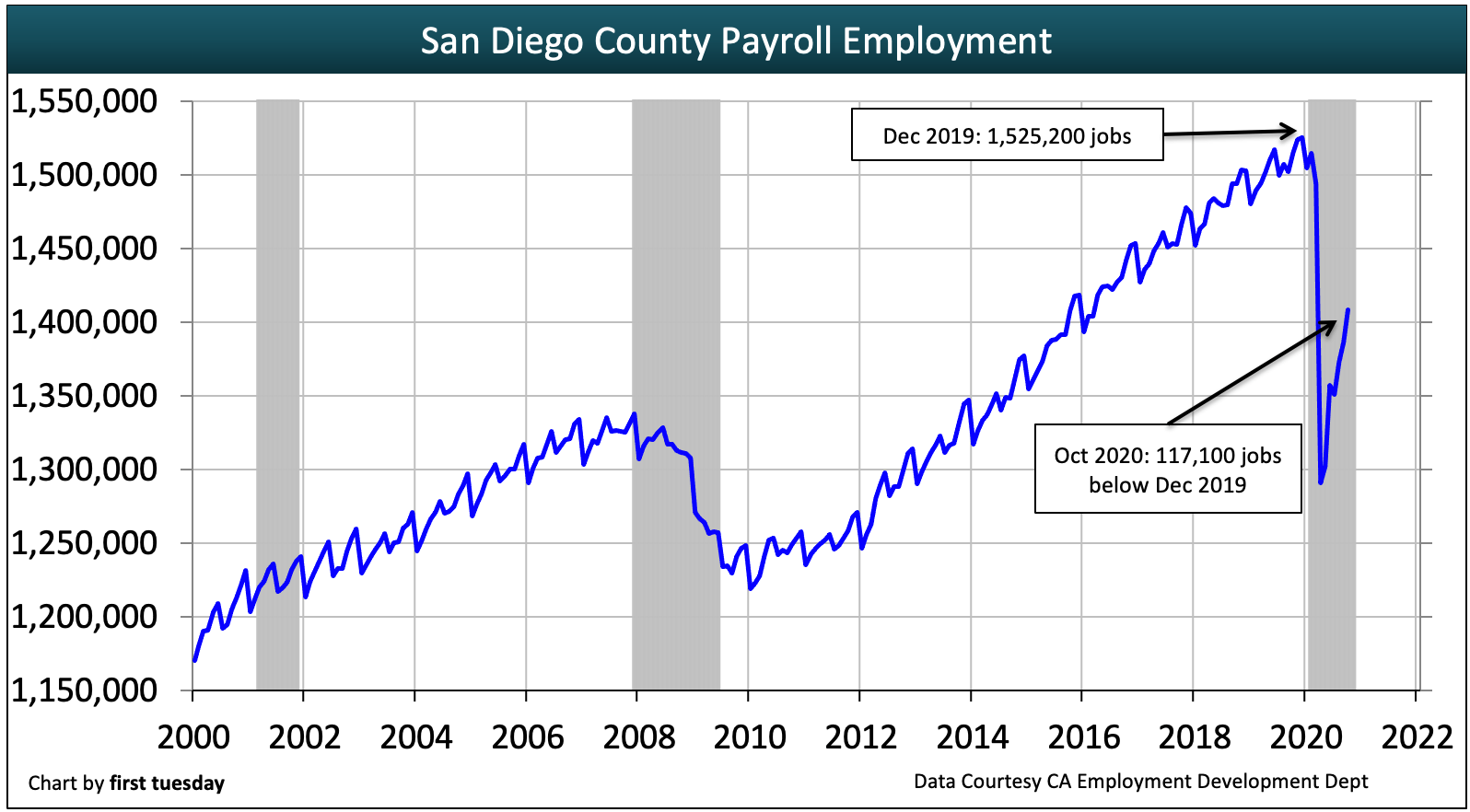

Historic job losses erase years of gains

Chart update 12/02/20

| Oct 2020 | Oct 2019 | annual change | |

| San Diego County employment | 1,408,100 | 1,514,600 | -7.,0% |

Prima che gli utenti finali possano fornire un supporto sufficiente per il recupero degli alloggi, dovranno acquisire reddito sotto forma di posti di lavoro e aumenti salariali. San Diego continua a superare la ripresa dei posti di lavoro dello stato, che è chiaramente una buona notizia per l’industria immobiliare di San Diego.

A differenza di altre parti dello stato con mercati occupazionali meno stabili, San Diego ha superato il livello di posti di lavoro detenuti prima della recessione del 2008 ben prima della recessione del 2020., Tuttavia, le perdite di posti di lavoro registrate finora hanno il numero di posti di lavoro detenuti 7% al di sotto di un anno prima a partire da ottobre 2020. Questo è leggermente migliore della perdita di posti di lavoro sperimentata in tutto lo stato, che è 7.7% al di sotto di un anno prima a partire da ottobre 2020. Aspettatevi una recessione a forma di W nei prossimi mesi, con posti di lavoro in aumento e in calo, per non entrare in una vera ripresa fino al 2022-2023.,

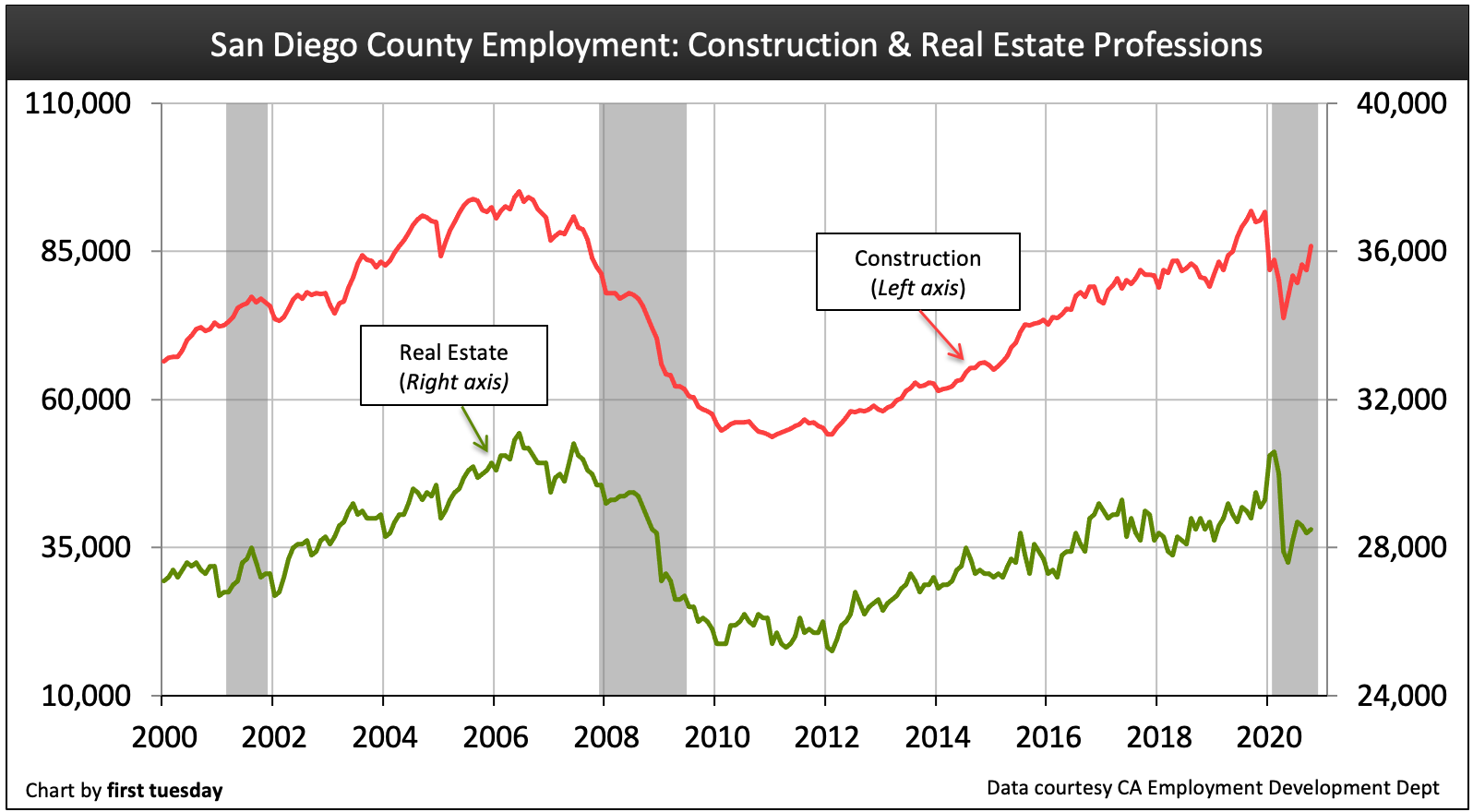

Industry employment rises slowly

Chart update 12/02/20

| Oct 2020 | Oct 2019 | annual change | |

| Real estate |

28,500

|

29,500

|

-3.,4%

|

|

Costruzione |

85,900 | 89,900 |

-4.4%

|

l’industria edilizia, la costruzione di posti di lavoro sono ritrovato a poco a poco i numeri negli ultimi dieci anni di recupero dal 2008 la recessione, raggiungendo un pieno recupero. Allo stesso modo, il numero di professionisti immobiliari impiegati è rimasto basso per tutto il recupero passato, aumentando lentamente.,

Nel 2020, entrambi i settori hanno registrato un successo per il numero di posti di lavoro. Mentre la costruzione si riprenderà abbastanza rapidamente a causa della domanda insoddisfatta di alloggi, i professionisti del settore immobiliare vedranno un rimbalzo più lento mentre si contendono transazioni ridotte e, nei prossimi mesi, prezzi delle case più bassi. La professione immobiliare non sperimenterà probabilmente un aumento sostenuto fino a quando la prossima confluenza di acquirenti e affittuari (membri della Generazione Y e generazioni di Baby Boomer) convergerà sul mercato negli anni successivi a 2022.,

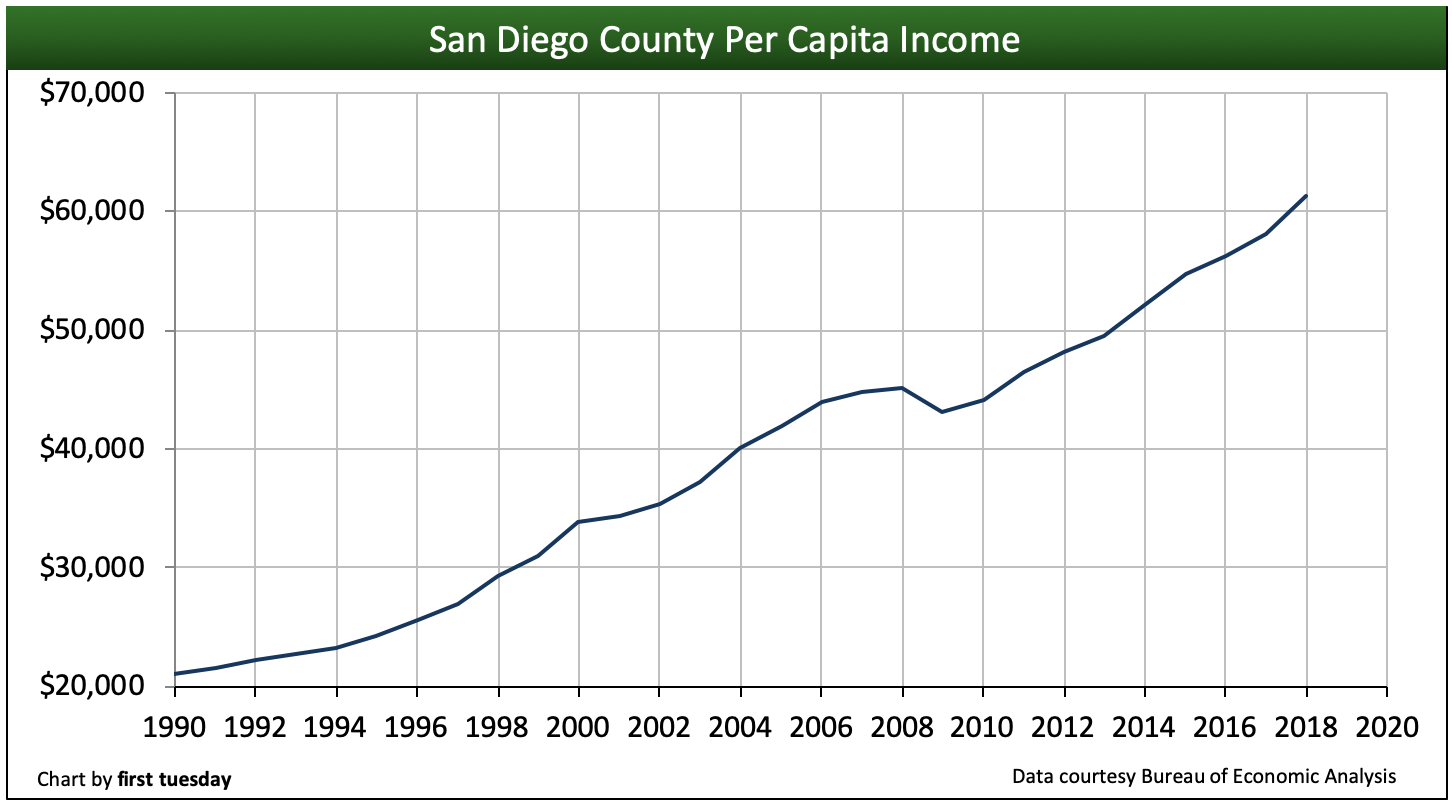

Per capita income has recovered

Chart update 03/03/20

| 2018 | 2017 | Annual change | |

| San Diego County per capita income | $61,400 | $58,100 | +5.,7% |

| California reddito pro capite | $67,000 | $63,900 | +4.9% |

Il reddito medio pro capite nella Contea di San Diego è di $61,400 a partire dal 2018, più recentemente segnalato Censimento anno. Ciò mostra un aumento medio abbastanza ampio del reddito del 5,7% rispetto all’anno precedente., Il reddito ha preso un colpo a San Diego durante la recessione del 2008, e ci sono voluti tre anni per il reddito per raggiungere finalmente i livelli del 2008.

Dopo aver calcolato un ulteriore aumento del reddito del 10% -11% necessario solo per coprire otto anni di inflazione intermedia, gli acquirenti di case in 2018 avevano solo un potere d’acquisto leggermente più alto per acquistare una casa o affittare come hanno fatto in 2008 – tutto il resto è rimasto invariato. Il reddito pro capite nella contea di San Diego è leggermente inferiore alla media statale e supera i livelli nelle valli interne di circa il 50%.,

Finché il reddito rimane diminuito nella maggior parte dei settori di lavoro, i prezzi delle case e il prezzo degli affitti sono limitati. Ciò è dovuto alla realtà che gli occupanti acquirente in ultima analisi, determinare i prezzi di vendita in questo ambiente economico — gli acquirenti possono solo pagare tanto per una casa come i loro risparmi e reddito qualificarli a pagare — niente di più, a meno che i creditori e proprietari vogliono assumere più rischiosi, individui meno qualificati. La stessa verità fondamentale si applica anche alla capacità di pagamento degli inquilini, che alla fine lavora per fissare il tetto sugli importi degli affitti.,

Si prevede che il reddito pro capite aumenti con l’aumento del numero di posti di lavoro. Quando si considerano i posti di lavoro necessari per coprire la crescita della popolazione dell’uno per cento all’anno negli anni dal 2007, i numeri di occupazione e il reddito non guideranno la domanda di nuove abitazioni aggiuntive significative fino a dopo la ripresa dalla recessione del 2020.