Quando si effettua una vendita per la rivendita, un errore comune che le aziende fanno è accettare una copia del permesso del venditore dell’acquirente, invece di un certificato di rivendita valido e tempestivo. Le aziende sono spesso inconsapevoli della differenza tra il permesso di un venditore e un certificato di rivendita, e se lo sono, spesso non riescono a mettere in atto controlli adeguati per assicurarsi che sia accettato un certificato di rivendita adeguato., Capire la differenza è in realtà molto importante, soprattutto per i produttori, grossisti e altre attività che comunemente fanno vendite per la rivendita. Sebbene le vendite per la rivendita siano una delle vendite esenti più fondamentali che un’azienda possa fare, costituisce costantemente una delle più grandi aree di non conformità scoperte negli audit.,

California Seller Permit

In California, il permesso di un venditore deve essere ottenuto dal Board of Equalization (Board) da “every ogni persona che desideri intraprendere o condurre affari come venditore all’interno di questo stato …” (Rev. & Imposta. Codice, § 6066, subd. (un)). Il permesso di un venditore rilasciato dal Consiglio contiene il numero di permesso rilasciato all’azienda, nonché il nome e l’indirizzo dell’azienda registrata presso lo stato.,

D’altra parte, California Code of Regulations, title 18, section 1668, subdivisions (a), (b) & (c), definire e riassumere i requisiti per ottenere certificati di rivendita quando una vendita è per la rivendita. Queste suddivisioni forniscono, in sintesi, che un certificato di rivendita può includere qualsiasi documento che descriva la proprietà acquistata, ad esempio una lettera o un ordine di acquisto., Il Regolamento stabilisce, inoltre, che il certificato deve essere tempestivamente fornito dall’acquirente al venditore (nel periodo di fatturazione/pagamento del ciclo o prima della consegna), che il venditore deve presentare il certificato in buona fede, e che il certificato deve includere i seguenti cinque elementi essenziali:

(1) La firma dell’acquirente, acquirente, dipendente o rappresentante autorizzato.

(2) Il nome e l’indirizzo dell’acquirente.

(3) Numero di permesso del venditore dell’acquirente., Ma se l’acquirente non è tenuto a tenere un permesso perché non fa vendite in questo stato, una spiegazione sufficiente deve essere inserito sul certificato, e si consiglia inoltre di tentare di ottenere il numero di permesso acquirenti per lo stato in cui ha sede.

(4) Una dichiarazione che la proprietà descritta nel documento è stata acquistata “per la rivendita.”Frasi come” non imponibili”, “esenti”, di solito non saranno accettate. La proprietà acquistata per la rivendita deve essere descritta da un elenco dettagliato o da una descrizione generale.

(5) Data di esecuzione del documento., Tuttavia, un certificato di rivendita altrimenti valido non sarà considerato non valido solo per il fatto che non è datato.

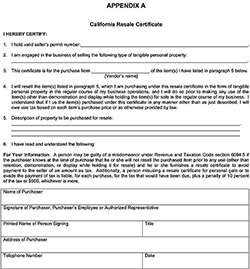

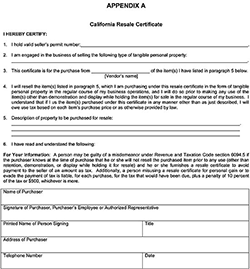

California Resale Certificate

Il permesso di un venditore fornisce a un’azienda l’autorità di effettuare vendite all’interno della California. Al contrario, un certificato di rivendita è un modulo fornito da un acquirente a un venditore per supportare la natura esente di una vendita per la rivendita che altrimenti sarebbe imponibile., È importante che gli imprenditori conservino i certificati di rivendita che ricevono dai loro clienti perché in caso di audit, un certificato di rivendita valido “relieves solleva il venditore dalla responsabilità per l’imposta sulle vendite Rev”(Rev. & Fiscale. Codice, § 6092.) Inoltre, un certificato di rivendita della California rimane valido fino a quando non viene revocato per iscritto dall’acquirente. A differenza di alcuni stati, non è necessario, e generalmente non consigliabile, aggiornare i certificati di rivendita California validi.

Il permesso di un venditore da solo non contiene tutti e 5 gli elementi essenziali come delineato nel Regolamento 1668., Durante un audit, il Consiglio può, e spesso lo farà, non consentire una vendita rivendicata per la rivendita e valutare l’imposta sul venditore che inconsapevolmente accetta il permesso di un venditore invece di un certificato di rivendita valido. Stabilire che una vendita era per la rivendita, in assenza di un certificato di rivendita valido, dopo il fatto durante un audit può essere un processo difficile e dispendioso in termini di tempo. Il Consiglio fornisce un modulo standard sul proprio sito web che, se correttamente compilato dal cliente, soddisfa tutti gli elementi di cui al Regolamento 1668. Una copia del modulo può essere trovata all’indirizzo http://www.boe.ca.gov/pdf/boe230.pdf., Se un certificato di rivendita valido e tempestivo viene accettato in buona fede, il venditore eviterà qualsiasi obbligo fiscale, anche se l’acquirente alla fine consuma l’immobile; in altre parole, anche se gli articoli acquistati non vengono effettivamente rivenduti.

Essere consapevoli della distinzione tra il permesso di un venditore e un certificato di rivendita può far risparmiare alla tua azienda un sacco di tempo e denaro in caso di audit., È importante assicurarsi che i dipendenti comprendano la distinzione tra un certificato di rivendita e il permesso di un venditore e che un certificato di rivendita sia accettato dall’acquirente quando gli articoli vengono acquistati per la rivendita. Un modo per aiutare i dipendenti a capire la distinzione è sottolineare che un documento che sembra essere rilasciato dal Board of Equalization, cioè il permesso di un venditore, non è un certificato di rivendita. Un certificato di rivendita sarà rilasciato e firmato dall’acquirente, e tecnicamente non dovrebbe includere le insegne dello Stato., La chiave per rimanere in conformità inizia con la comprensione della distinzione, ma tale comprensione deve essere rafforzata con buoni controlli che sono coerentemente applicati dal personale chiave.

Infine, se sei sottoposto a revisione e il Board of Equalization, o altra agenzia statale, mette in dubbio la validità dei tuoi certificati di rivendita, tieni presente che esistono altri rimedi per supportare l’esenzione richiesta. Non accettare l’affermazione di un revisore che non esiste altro rimedio per supportare l’esenzione richiesta., In alcune circostanze, anche se un’azienda non riesce a ottenere un certificato di rivendita adeguato e l’acquirente utilizza la proprietà, l’acquirente può essere ritenuto responsabile per l’imposta. (Rev. & Imposta. Codice § 6244, subd. (un).)