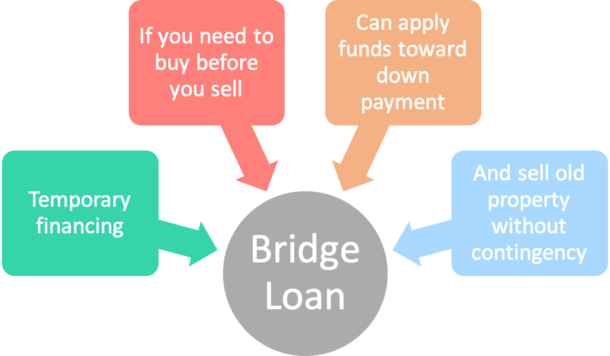

un « prêt relais” est essentiellement un prêt à court terme contracté par un emprunteur contre sa propriété actuelle pour financer l’achat d’une nouvelle propriété.

également connu sous le nom de prêt swing, financement par écart ou financement intérimaire, un prêt relais est généralement bon pour une période de six mois, mais peut s’étendre jusqu’à 12 mois.

la plupart des prêts relais portent un taux d’intérêt environ le double du produit moyen à taux fixe et ont des coûts de clôture tout aussi élevés.,

Les prêts relais sont généralement contractés lorsqu’un emprunteur cherche à passer à une maison plus grande et n’a pas encore vendu sa maison actuelle.

un prêt-relais” comble essentiellement l’écart » entre le moment où l’ancienne propriété est vendue et celui où la nouvelle propriété est achetée.,

les prêts relais peuvent vous aider à réduire les éventualités d’achat d’une maison

- Si la maison que vous voulez est dans un marché du logement concurrentiel

- Les vendeurs de maisons n’acceptent généralement pas les éventualités de l’acheteur

- Pour résoudre le dilemme d’achat avant de vendre

- Un prêt relais peut être une bonne solution pour combler le vide

de nombreux contrats d’achat comportent des éventualités qui permettent à l’acheteur d’accepter les conditions seulement si certaines actions se produisent.,

par exemple, un acheteur peut ne pas avoir à passer par l’achat de la nouvelle maison pour laquelle il est sous contrat à moins qu’il ne soit en mesure de vendre son ancienne maison en premier.

cela donne la protection de l’acheteur de la maison dans le cas où personne n’achète leur ancienne maison, ou si personne n’est prêt à acheter la propriété aux conditions qu’ils désirent.

Mais quand un vendeur n’accepte pas l’acheteur d’urgence, d’un prêt relais peut être la meilleure façon de financer la nouvelle maison.

en fait, certaines sociétés immobilières se sont associées à des prêteurs pour accorder des prêts relais sans frais, y compris une grande maison de courtage Compass.,

Comment fonctionnent les prêts relais?

- Un prêt relais peut être utilisé pour rembourser le prêt(s) sur votre propriété existante

- de Sorte que vous pouvez acheter un nouveau bien sans la vente de votre courant

- Ou il peut agir comme un deuxième/troisième hypothèque derrière votre prêt existant pour financer un nouvel achat d’une maison

- Il ne peut pas exiger des paiements mensuels, juste le paiement complet une fois que vous vendez

d’Un prêt relais peut être structuré de sorte qu’il paie intégralement du privilège sur la propriété actuelle, ou comme un deuxième prêt sur le dessus de l’existant privilège(s).,

dans le premier cas, le prêt-relais rembourse tous les privilèges existants et utilise l’excédent comme mise de fonds pour la nouvelle maison.

dans ce dernier exemple, le prêt-relais est ouvert en tant que deuxième ou troisième hypothèque et est utilisé uniquement comme mise de fonds pour la nouvelle propriété.

Si vous choisissez la première option, vous n’effectuerez probablement pas de paiements mensuels sur votre prêt relais, mais plutôt des paiements hypothécaires sur votre nouvelle maison.

et une fois votre ancienne maison vendue, vous utiliserez le produit pour rembourser le prêt relais, y compris les intérêts associés et le solde restant.,

Si vous choisissez la deuxième option, vous devrez tout de même effectuer des paiements sur votre ancienne hypothèque et la nouvelle hypothèque attachée à votre nouvelle propriété, ce qui peut étirer même le budget des propriétaires les plus aisés.

cependant, vous n’aurez probablement pas besoin d’effectuer des paiements mensuels sur le prêt relais, ce qui peut faciliter l’admissibilité à la nouvelle hypothèque.

de toute façon, assurez-vous que vous êtes en mesure d’assumer ces paiements jusqu’à un an si nécessaire.

la plupart des consommateurs n’utilisent pas de prêts relais car ils ne sont généralement pas nécessaires pendant les booms du logement et les marchés chauds.,

Par exemple, si votre maison sur le marché et vend dans un mois, il n’est pas nécessaire de souscrire un prêt relais.

Mais si le marché du logement se refroidit, ils pourraient être plus fréquents car les vendeurs éprouvent plus de difficultés à décharger leur maison.

ils peuvent également entrer en jeu si la nouvelle propriété est très recherchée et que vous avez besoin d’une offre plus forte (par exemple, un acompte plus important) pour l’acceptation.,

les taux des prêts relais sont généralement assez élevés

- Un inconvénient des prêts relais sont les taux d’intérêt élevés

- par rapport aux options de financement traditionnelles à plus long terme

- mais parce que les prêts ne sont destinés à être conservés que pour une courte période de temps

- le taux d’intérêt peut ne pas avoir beaucoup d’importance que

comme indiqué, les taux d’intérêt sur les prêts relais peuvent être coûteux, généralement le double ou supérieur à ce que vous recevriez sur un prêt immobilier.,

comme une hypothèque standard, le taux d’intérêt peut varier considérablement en fonction de tous les attributs du prêt et de l’emprunteur.

en termes simples, plus vous présentez de risque au prêteur Relais, plus votre taux sera élevé.

par exemple, si vous avez besoin d’un prêt très élevé et que vous avez un crédit marginal, attendez-vous à un taux encore plus élevé.

Mais si vous avez un excellent crédit et beaucoup de capitaux propres, et juste besoin d’un petit prêt pour combler l’écart, le taux d’intérêt peut ne pas être si mauvais.,

et rappelez-vous, ces prêts sont à court terme, de sorte que le coût élevé des intérêts n’affectera votre portefeuille que pendant quelques mois à un an environ.

il suffit de garder à l’esprit les coûts de clôture associés, qui sont souvent aussi gonflés parce que les prêteurs savent que vous serez assez désespéré d’obtenir un financement.

les prêts relais peuvent être risqués

- soyez prudent lorsque vous contractez un prêt relais

- car il n’y a aucune garantie que votre maison existante se vendra en temps opportun

- faites attention à toutes les conditions du prêt et faites attention aux frais lourds pénalités de paiement anticipé!,

- envisager des alternatives comme HELOCs ou prêts sur capitaux propres

de nombreux critiques trouvent les prêts-relais à risque, car l’emprunteur prend essentiellement un nouveau prêt avec un taux d’intérêt plus élevé et aucune garantie que l’ancienne propriété se vendra dans la durée de vie allouée du prêt-relais. Ou à tous les.

cependant, les emprunteurs n’ont généralement pas besoin de payer des intérêts sur les mois restants si leur maison est vendue avant la fin de la durée du prêt relais.

Mais attention aux pénalités de remboursement anticipé qui vous frappent si vous payez le prêt trop tôt!,

assurez-vous de faire beaucoup de recherches avant de vendre votre maison pour voir quels sont les prix demandés et combien de temps les maisons sont généralement répertoriées avant d’être finalement vendues.

Le Marché peut être assez fort pour que vous n’ayez pas besoin d’un prêt relais.

Mais si vous en avez besoin, sachez qu’une maison pourrait être invendue pendant six mois ou plus, alors négociez des Conditions qui permettent une prolongation du prêt relais si nécessaire.

Si vous pensez qu’un prêt relais vous convient, essayez de conclure un accord avec un seul prêteur qui fournit à la fois votre prêt relais et votre prêt hypothécaire à long terme.,

habituellement, ils vous donneront une meilleure affaire et un filet de sécurité plutôt que d’aller avec deux banques ou prêteurs différents.

gardez également à l’esprit qu’il existe d’autres alternatives à un prêt relais, telles que le financement des acomptes avec votre 401k, des actions et d’autres actifs.

Il peut également être possible d’utiliser les fonds d’un HELOC pour un acompte, ce qui peut s’avérer l’option la moins chère.,

l’inconvénient d’un prêt HELOC ou home equity est que vous pourriez avoir de la difficulté à vous qualifier si votre ratio DTI comprend votre paiement hypothécaire existant, votre paiement hypothécaire futur et le paiement de la ligne home equity/prêt.

il existe également des acheteurs qui achèteront votre ancienne maison presque instantanément, vous permettant d’acheter facilement une propriété de remplacement, mais ils ne paieront peut-être pas le meilleur dollar. Et encore une fois, les frais sont une préoccupation.

lorsque tout est dit et fait, une éventualité peut fournir le meilleur rapport qualité-prix, même si elle nécessite un travail convaincant et supplémentaire.,

quoi que vous décidiez, prenez le temps de considérer les avantages et les inconvénients de chaque scénario avant d’aller de l’avant.