lors d’une vente pour revente, une erreur courante que font les entreprises consiste à accepter une copie du permis de vendeur de l’acheteur, au lieu d’un certificat de revente valide et en temps opportun. Les entreprises ignorent souvent la différence entre un permis de vendeur et un certificat de revente, et si elles le sont, elles omettent souvent de mettre en place des contrôles adéquats pour s’assurer qu’un certificat de revente approprié est accepté., Comprendre la différence est en fait très important, en particulier pour les fabricants, les grossistes et autres entreprises qui font généralement des ventes pour la revente. Bien que les ventes destinées à la revente soient l’une des ventes exonérées les plus fondamentales qu’une entreprise puisse effectuer, elles constituent toujours l’un des plus grands domaines de non-conformité découverts dans les audits.,

permis de Vendeur en Californie

En Californie, un permis de vendeur doit être obtenu du Board of Equalization (Board) par « every toute personne désireuse de s’engager ou de mener des affaires en tant que vendeur dans cet état …” (Rev. & taxe. Code, § 6066, subd. (un)). Un permis de vendeur délivré par la Commission contient le numéro de permis délivré à l’entreprise, ainsi que le nom et l’adresse de l’entreprise enregistrée auprès de l’état.,

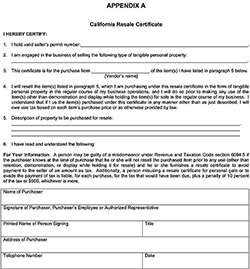

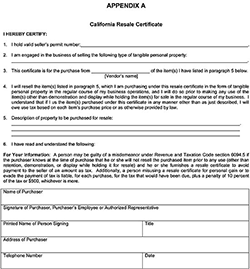

D’autre part, California Code of Regulations, title 18, section 1668, subdivisions (a), (b)& (c), définit et résume les exigences pour l’obtention de certificats de revente lorsqu’une vente est destinée à la revente. Ces subdivisions prévoient, en résumé, qu’un certificat de revente peut inclure tout document décrivant la propriété achetée, comme une lettre ou un bon de commande., Le règlement prévoit en outre que le certificat doit être fourni en temps opportun par l’acheteur au vendeur (pendant le cycle de facturation/paiement ou avant la livraison), que le vendeur doit prendre le certificat de bonne foi et que le certificat doit inclure les cinq éléments essentiels suivants:

(1) la signature de l’acheteur, de l’employé de

(2) Le nom et l’adresse de l’acheteur.

(3) le numéro de permis du vendeur de l’acheteur., Mais si l’acheteur n’est pas tenu de détenir un permis parce qu’il ne fait aucune vente dans cet État, une explication suffisante doit être inscrite sur le certificat, et nous recommandons également d’essayer d’obtenir le numéro de permis des acheteurs pour l’état où il a son siège social.

(4) une déclaration selon laquelle le bien décrit dans le document est acheté « pour la revente. »Les expressions telles que « non imposable”, « exonéré” ne seront généralement pas acceptées. La propriété achetée pour la revente doit être décrite soit par une liste détaillée, soit par une description générale.

(5) Date d’exécution du document., Toutefois, un certificat de revente par ailleurs valide ne sera pas considéré comme invalide uniquement au motif qu’il n’est pas daté.

certificat de revente en Californie

un permis de vendeur donne à une entreprise le pouvoir de vendre en Californie. En revanche, un certificat de revente est un formulaire qui est fourni par un acheteur à un vendeur pour appuyer le caractère exonéré d’une vente en vue de la revente qui serait autrement imposable., Il est important pour les propriétaires d’entreprise de conserver les certificats de revente qu’ils reçoivent de leurs clients car en cas d’audit, un certificat de revente valide « relieves dégage le vendeur de toute responsabilité pour la taxe de vente …”(Rev. & taxe. Code, § 6092.) De plus, un certificat de revente californien reste valide jusqu’à ce qu’il soit révoqué par écrit par l’acheteur. Contrairement à certains états, il n’est pas nécessaire, et généralement pas conseillé, de mettre à jour les certificats de revente Californiens valides.

le permis de Vendeur à lui seul ne contient pas les 5 éléments essentiels décrits dans le règlement 1668., Au cours d’un audit, le Conseil peut, et souvent le fera, refuser une vente réclamée pour la revente et évaluer la taxe sur le vendeur qui accepte sans le savoir le permis d’un vendeur au lieu d’un certificat de revente valide. Établir qu’une vente était destinée à la revente, en l’absence d’un certificat de revente valide, après le fait lors d’une vérification peut être un processus difficile et long. La Commission fournit sur son site web un formulaire standard qui, lorsqu’il est dûment rempli par le client, satisfait à tous les éléments énoncés dans le règlement 1668. Une copie du formulaire peut être trouvée à http://www.boe.ca.gov/pdf/boe230.pdf., Si un certificat de revente valide et en temps opportun est accepté de bonne foi, le vendeur évitera toute obligation fiscale, même si l’acheteur consomme finalement le bien; en d’autres termes, même si les articles achetés ne sont pas réellement revendus.

connaître la distinction entre un permis de vendeur et un certificat de revente peut faire économiser beaucoup de temps et d’argent à votre entreprise en cas d’audit., Il est important de s’assurer que les employés comprennent la distinction entre un certificat de revente et un permis de vendeur, et qu’un certificat de revente soit accepté de l’acheteur lorsque des articles sont achetés pour la revente. Une façon d’aider les employés à comprendre la distinction est de souligner qu’un document qui semble être délivré par la Commission de péréquation, c’est-à-dire un permis de vendeur, n’est pas un certificat de revente. Un certificat de revente sera délivré et signé par l’acheteur, et il ne devrait techniquement pas inclure les insignes de l’État., La clé pour rester en conformité commence par la compréhension de la distinction, mais cette compréhension doit être renforcée par de bons contrôles qui sont constamment appliqués par le personnel clé.

enfin, si vous êtes audité et que le Conseil de péréquation, ou un autre organisme d’état, remet en question la validité de vos certificats de revente, sachez que d’autres recours existent pour appuyer l’exemption réclamée. N’acceptez pas l’affirmation d’un vérificateur selon laquelle il n’existe aucun autre recours à l’appui de l’exemption réclamée., Dans certaines circonstances, même si une entreprise ne parvient pas à obtenir un certificat de revente approprié et que l’acheteur utilise la propriété, l’acheteur peut être tenu responsable de la taxe. (Rev. & taxe. Code § 6244, subd. (un).)